立法院9日三讀通過「所得稅法部分條文」修正案(俗稱房地合一稅2.0),其中規定個人交易持有房地2年內賣出,需重課稅率45%。房地合一稅2.0預計今(2021)年7月1日正式實施。(圖/資料照,圖源:Wikipedia)

受到都市地區高房價影響,很多人只得尋求租屋的方式解決住的問題。但因租金考量、申報程序、租屋人預算...等問題,很多房東寧願將空屋閒置不出租,用做其他投資用途。也因此政府推出「包租代管」政策,試圖讓房東減輕空屋持有成本,並讓空屋釋放至租屋市場,讓租屋者能有更多選擇。為提高房東參與「包租代管」代管的誘因,行政院院會今(8)日通過內政部擬具的「住宅法」第23條修正草案,將函請立法院審議。修正草案不僅提高租金所得稅免稅額度至新台幣1.5萬元,亦新增包租代管的租賃契約資料,僅作為租稅減免使用,不得作為租賃所得查核的依據。

行政院長蘇貞昌表示,此次修法是為了鼓勵住宅所有權人參與「社會住宅包租代管計畫」,以利增加提供居住、長照、身障、幼托等服務空間,因此將每屋每月租金收入免稅的額度由原來的新台幣「1萬元」調高為「1.5萬元」,並且明定相關契約不得作為租賃所得的依據,以免除房東被課稅的擔憂。藉此政策誘因提升房東參與意願,進而增加包租代管的住宅供給,對於想出租房子的房東、有居住需要的國人,以及為了擴增長照、幼托服務據點的政府,都是三贏。

行政院院會8日通過內政部擬具的「住宅法」第23條修正草案,不僅提高租金所得稅免稅額度至新台幣1.5萬元,亦新增包租代管的租賃契約資料,僅作為租稅減免使用,不得作為租賃所得查核的依據。(圖/內政部)

內政部表示,為鼓勵住宅所有權人參與社會住宅包租代管,增加住宅所有權人參與誘因,將持有的住宅出租予主管機關、租屋服務事業轉租及代為管理等,同時活絡租賃住宅市場,因此擬具「住宅法」第 23 條修正草案。

「住宅法」第 23 條修正草案修正要點如下:

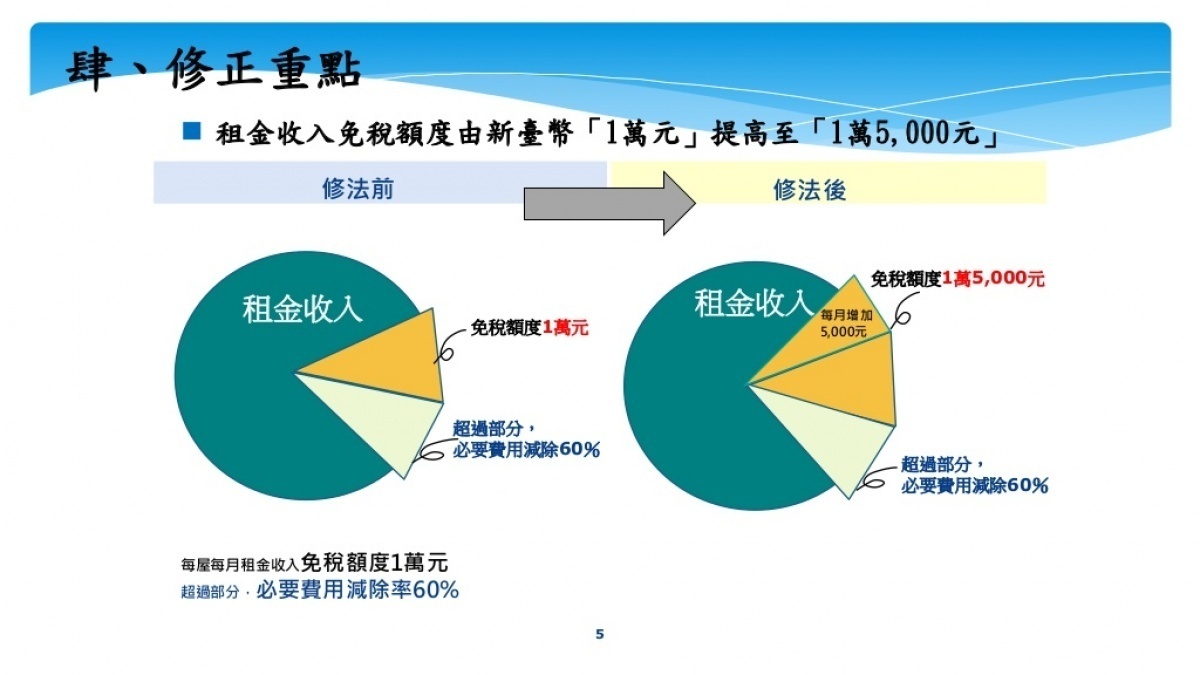

一、住宅所有權人租金所得免稅額度,由每屋每月租金收入免稅額度不得超過新台幣「1萬元」修正為「1萬5,000元」。

二、住宅所有權人所簽訂該租賃契約資料,不得作為該住宅所有權人租賃所得查核之依據。

內政部強調,本次修法擴大社會住宅包租代管的房東優惠,就是希望藉此鼓勵房東加入租屋協助行列,透過公、私部門齊心努力,協助無力購屋的家庭,有更多元的居住選擇,展現政府積極推動政策的決心,落實照顧青年及弱勢安居的目標。修正草案今院會通過,將儘速送請立法院審議。