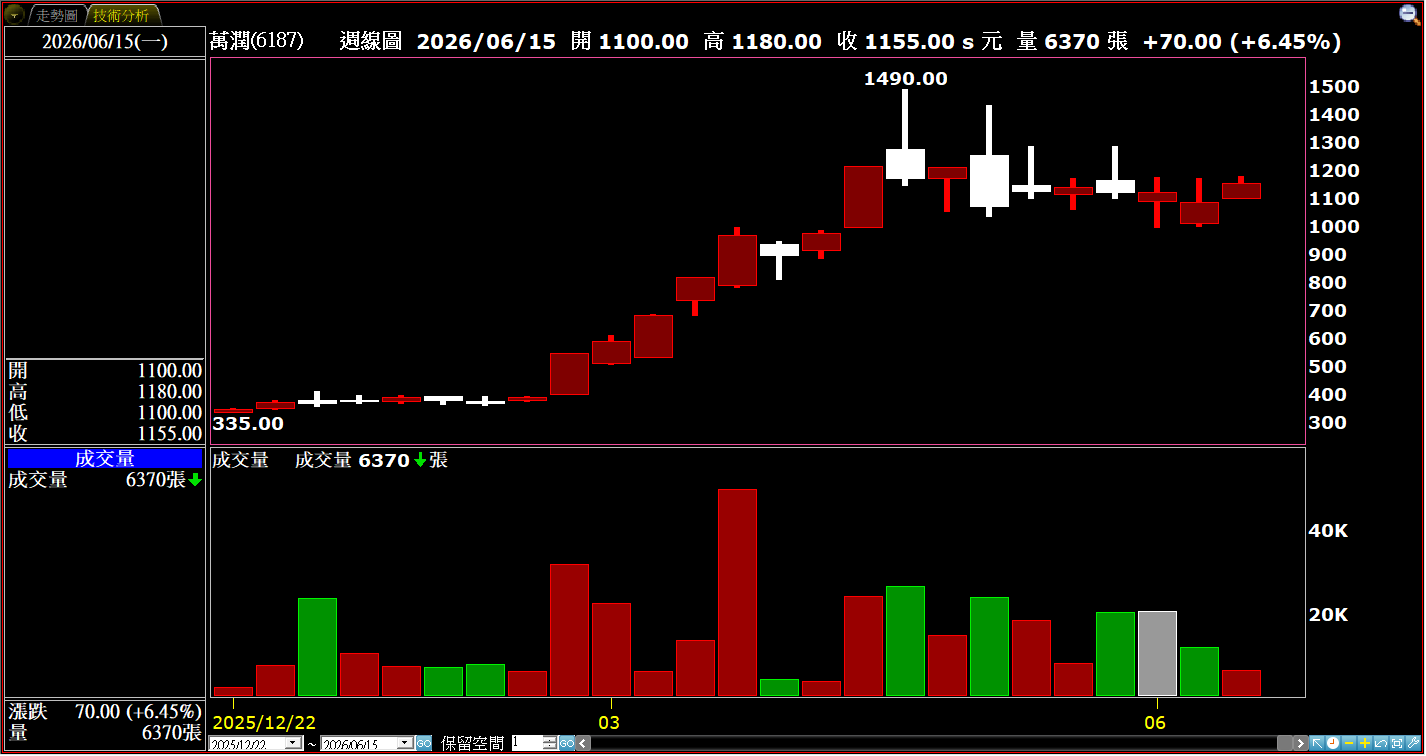

台灣自動化機械及封裝設備(營收占比100.00%)專業廠萬潤(6187),公布5月營收為7.29億元,月增率18.83%,年增率達43.77%,連5月年月雙增;累計今(2026)年1至5月營收總額為27.54億元,年增率23.56%。

先進封裝擴產潮延續、矽光子設備開始出貨 萬潤今年營收可望交出歷年最佳成績

市場法人看好,伴隨AI、高效能運算(HPC)與先進封裝擴產需求持續升溫下,萬潤受惠設備交機、自動化設備放量出貨,今年營運成長動能令人期待。

法人機構指出,萬潤除了受惠台積電(2330)先進封裝製程擴產規模需求以外,也同步切入封測廠、其他AI供應鏈客戶,產品涵括:點膠、貼合、自動化、散熱與相關製程設備,可望受惠全球AI基礎建設快速成長所帶動商機。伴隨設備交機高峰的陸續展開,萬潤的訂單能見度現階段仍舊維持相對高檔水位。

展望後市前景,市場法人表示,由於受惠先進封裝擴產潮延續不斷,且矽光子相關製程設備亦開始出貨,預期萬潤今年下半年營運有望優於上半年水準,今年也可望成功交出歷年最佳成績單。

CPO設備預計第四季交貨 看好有機會帶動萬潤今年營收順利逐季走揚

萬潤將今年定義為「封裝新技術元年」,目前包含:矽光子量測、檢測、耦合、通訊測試設備,以及SoIC點膠設備、CoPoS點膠設備、高階散熱產品...等,公司皆已有相關佈局策略及規劃。

同時,對其他面板級封裝技術主要廠家客戶,也同時緊抓在手。

市場傳聞,萬潤與指標龍頭廠商所合作的共同封裝光學元件(CPO)設備,預計於今年第四季交貨,看好有機會帶動公司今年營收順利逐季向上。

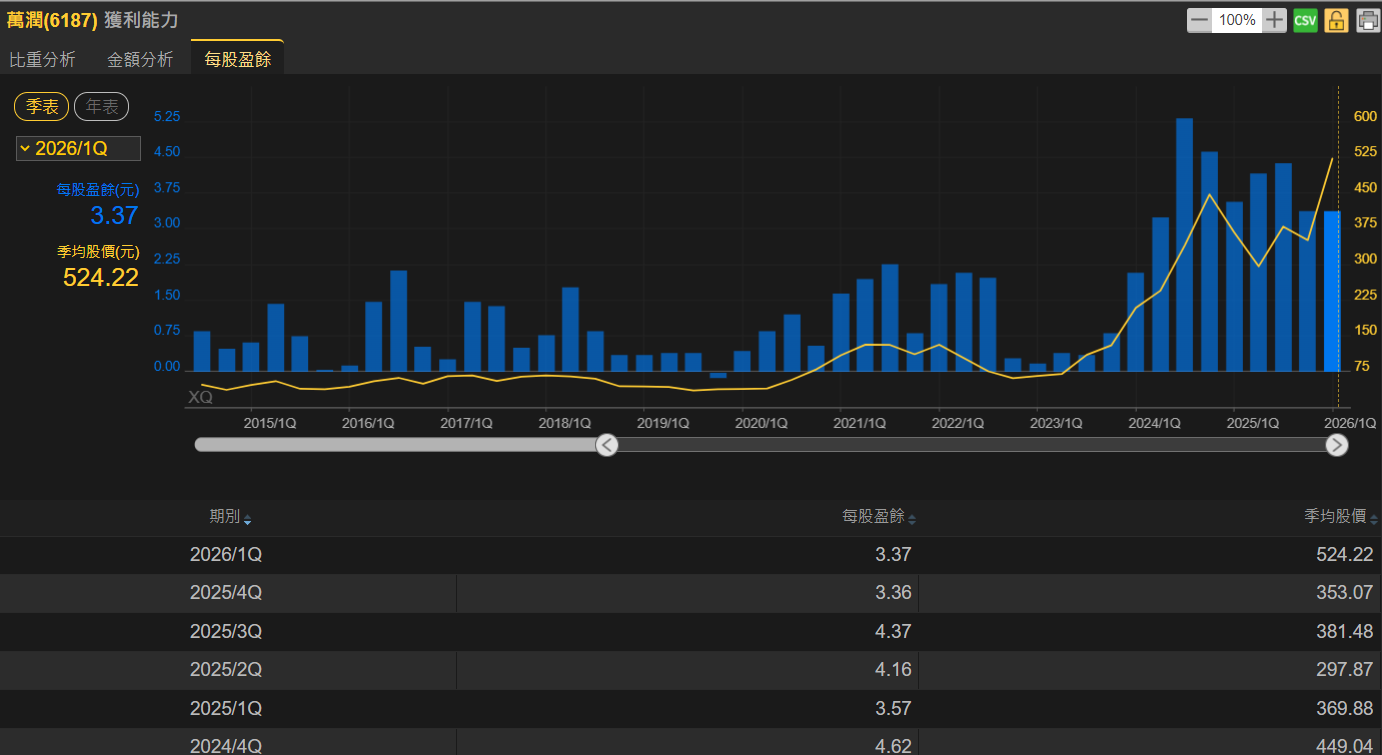

今年度有機會營收挑戰新高、大賺兩個以上股本 法人看好萬潤今年EPS年增率可達85%以上

市場推估,晶圓代工廠明年度CoWoS先進封裝製程整體月產能,將可上看達20萬片,而且半導體封測廠商也紛紛加碼投資擴充產能,預料將可望為相關設備供應鏈廠,帶來持續性豐厚訂單。

其中,萬潤擁有點膠設備市場高市占率,搭配CPO所需使用到FAU光學引擎耦合、AOI設備,也即將開始出貨助力之下,因此看好萬潤今年下半年營運表現,有望優於上半年水準,今年度營收有機會挑戰新高紀錄,營運獲利更具備賺達兩個以上股本的優異實力。

法人機構看好預估萬潤今年全年EPS 28.79元,與去年度EPS 15.46元相比,年增率達86.22%。