好房網News記者蔡佩蓉/台北報導

央行在6月和9月接連實施第六、七信用管制措施,專家指出,對房市交易量造成顯著衝擊,從「新青安核貸量下滑」與「建築貸款年增額持續下修」,就能應證政策對房市的影響力道。

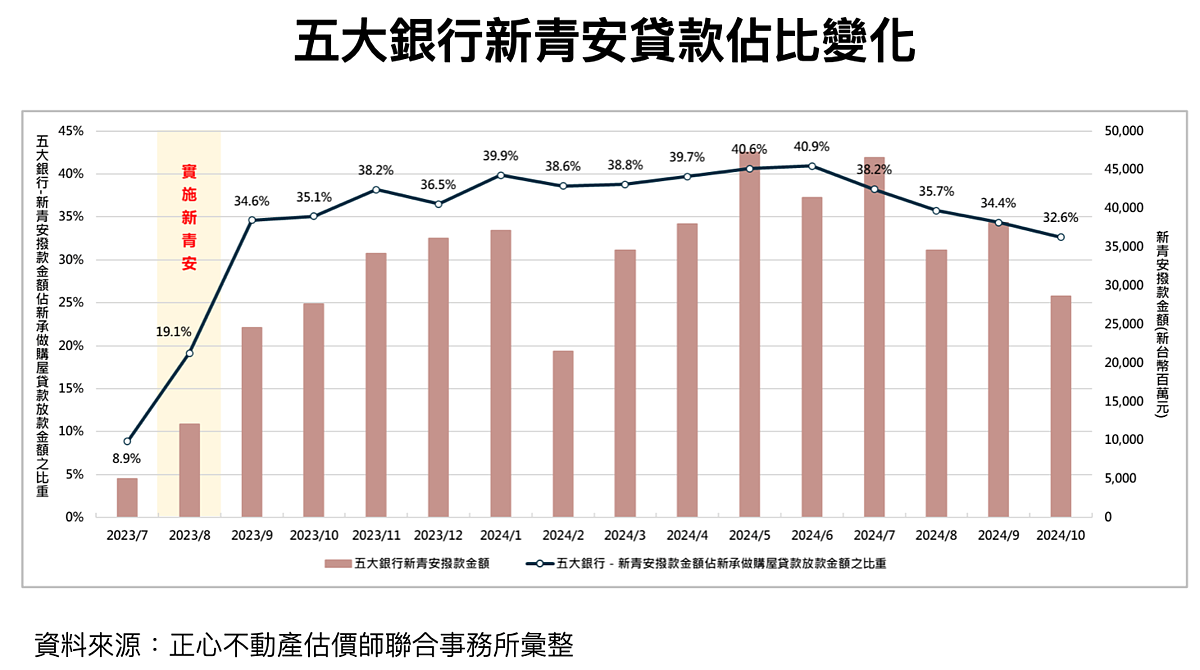

正心不動產估價師聯合事務所彙整五大銀行新青安撥款金額與新承做購屋貸款放款金額的佔比,一路從6月高點的40.9%,逐月下修至32.6%,其中撥款金額更是創下自今年2月以來的低點,僅286億元,月減近百億元。

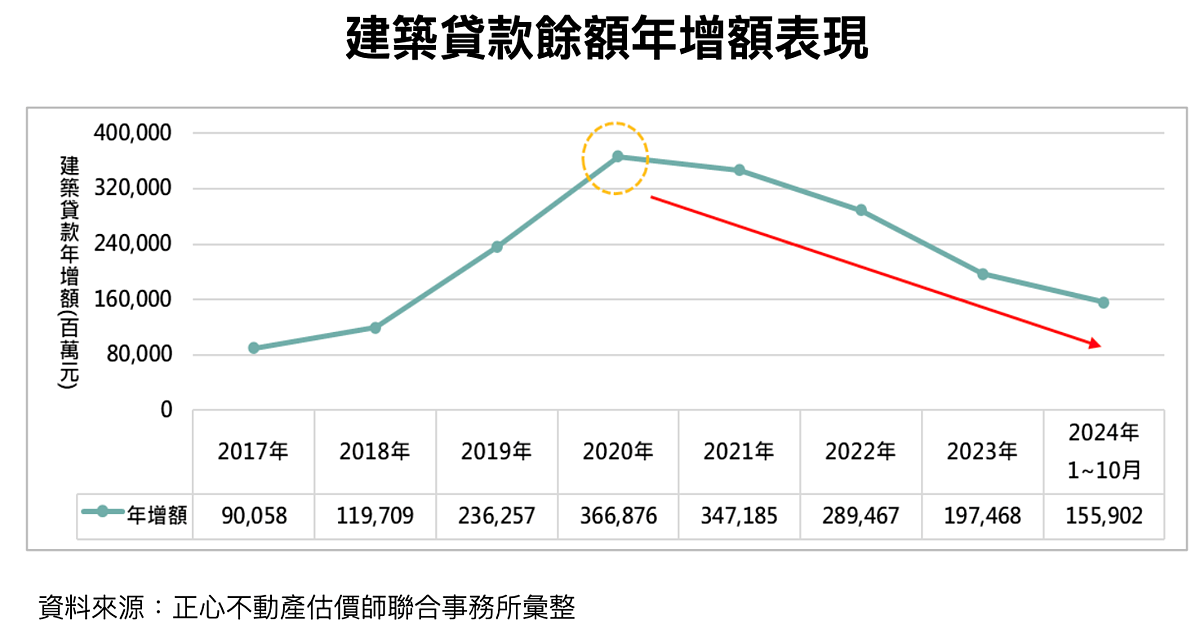

另一部分,建築貸款年增額持續下修, 正心不動產估價師聯合事務所市場研究室協理陳孟筠分析,建築貸款餘額可視為建商推案信心指標,在限貸令、工料雙漲、央行升息及平均地權條例等影響之下,年度貸款增減量表現自2020年起逐年走跌,收斂力道日趨顯著。

陳孟筠指出,由於政府可能再祭出更嚴格的信用管制或打房措施,例如提高貸款利率、降低貸款成數等,建商擔憂未來融資環境變得更加嚴峻,已推個案會選擇加速開工,以趕在政策影響擴大前完成相關流程。

而尚未開案的會選擇延後推案持續觀察市場動態,又或者重新設定產品定位,她提到,原本規劃適合換屋族的中坪數,變更成可符合貸款門檻的低總價小宅,以妥善因應未來的市場變化走勢。

房仲公會全聯會也提到,特別是央行豪宅線的限制,台北市總價7千萬以上、新北市總價6千萬以上,其他縣市總價達4千萬就被定義是豪宅,但自用族群換屋時,坪數勢必增加,卻很有可能超過豪宅線,「這樣的限貸令會讓購屋人進退兩難,也有懲罰三代同堂居住之嫌,限縮大家一起住小宅。」

房地產相關新聞