好房網News記者王震濂/台北報導

進入 2026 年,銀行審核機制已從單純的「資產鑑價」轉向更為精細的「風險定價」,傳統的聯徵報告不再是唯一的審核標準,要如何打造銀行眼中的 VIP 身份,面對新一代 AI 信用評分系統,資深金融專家建議購屋族首要之務是清理高風險負債,還得提前一年啟動「信用優化工程」,一定要正視優化信用資產的三大關鍵。

金融科技(FinTech)的全面導入,讓傳統的聯徵報告不再是唯一的審核標準,加上「限貸令」效應發酵以及《銀行法》72-2 條的不動產放款天花板壓力,各大銀行普遍採用的新一代 AI 信用評分系統,具備更深度的數據挖掘能力。除了基本的還款紀錄,AI 系統更會從「負債結構合理性」、「銀行往來深度」以及「非傳統消費模式」等維度進行綜合評分。

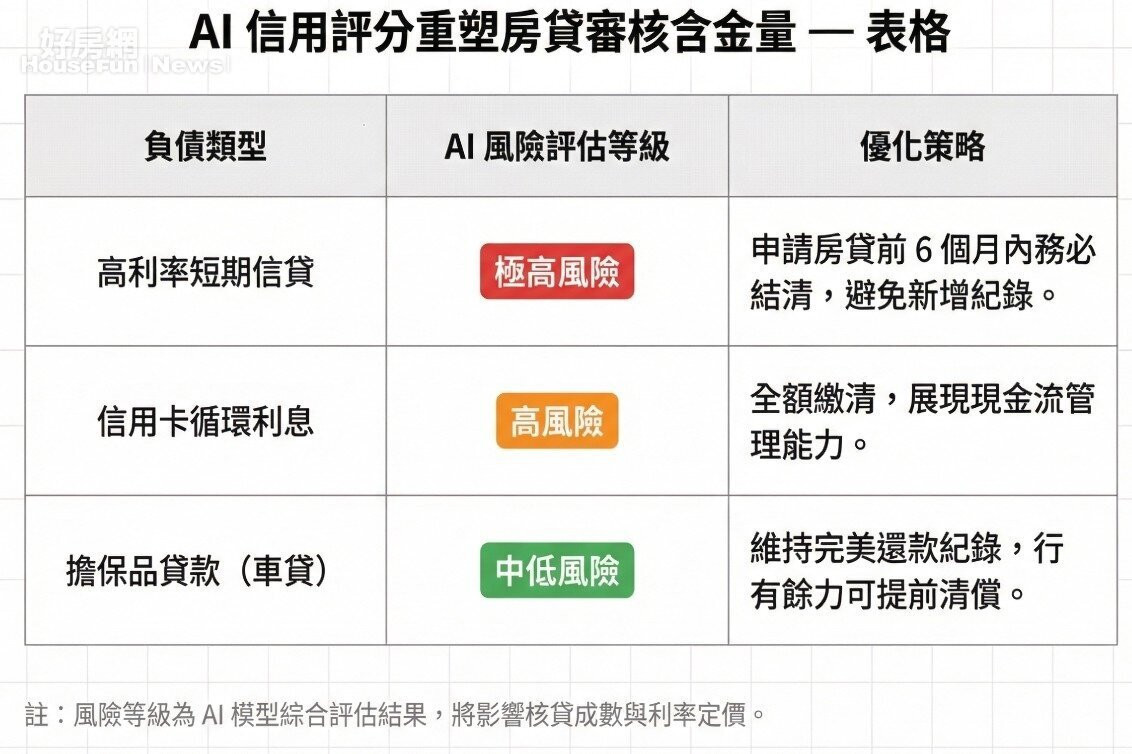

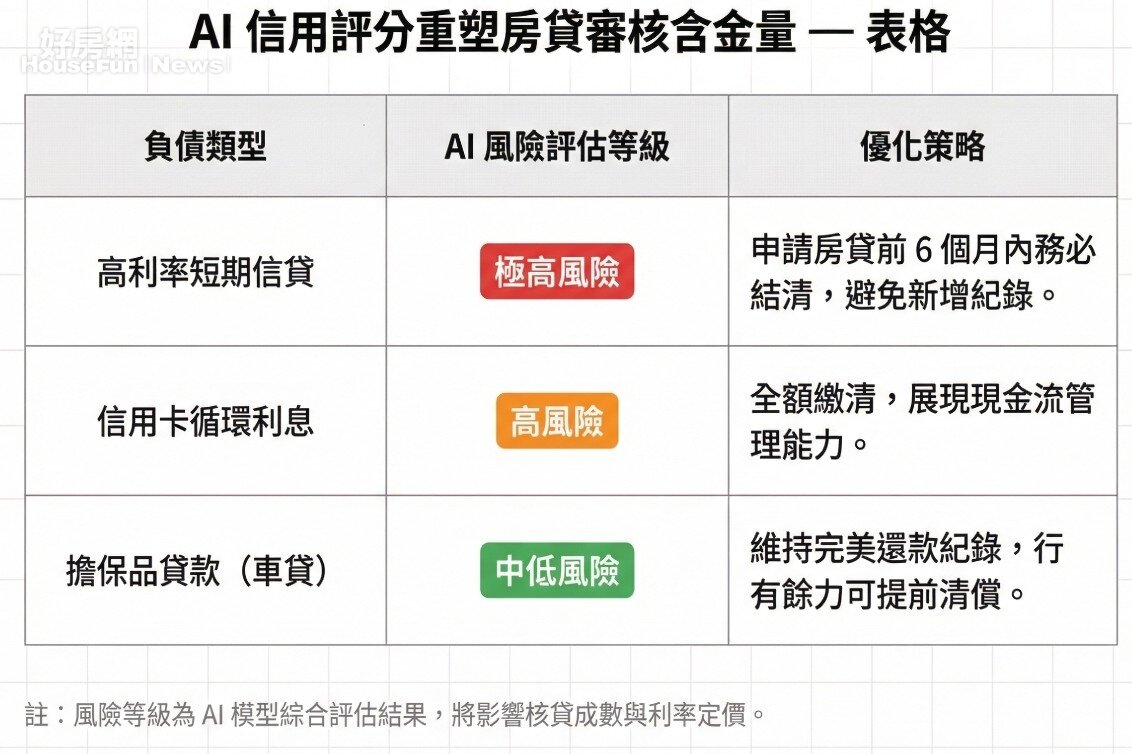

面對 AI 的嚴苛審視,資深金融專家建議購屋族應提前一年啟動「信用優化工程」,首要之務是清理高風險負債,其次是集中火力經營 1-2 家主力銀行,以下為各類負債在 AI 系統中的風險權重與優化建議:

在 AI 演算法下,過去被視為微不足道的細節(如電信費遲繳、頻繁的小額分期),都可能被解讀為「財務紀律鬆散」的風險訊號。這些數位足跡直接連動最終的核貸成數與利率定價,讓信用評分成了一場零和遊戲。

這意味著,購屋者僅憑高收入或高資產已不足以保證獲貸,銀行更看重的是在資金稀缺時,借款人是否具備極致的還款韌性與信用含金量,總結來說,2026 年的房貸市場是一場數據戰。對於有志購屋的民眾而言,提早佈局「AI 信用」優化策略,維持完美的數位支付足跡,是爭取最佳「核貸條件」的唯一路徑。