好房網News記者蔡佩蓉/台北報導

夫妻一方死亡,而生存配偶財產較少,可經由行使「剩餘財產差額分配請求權」從遺產總額中扣除該請求權金額,具有合法節省遺產稅的效果。高雄國稅局曾試算,行使剩餘財產差額分配請求權與不行使,兩者可節稅達百萬元。

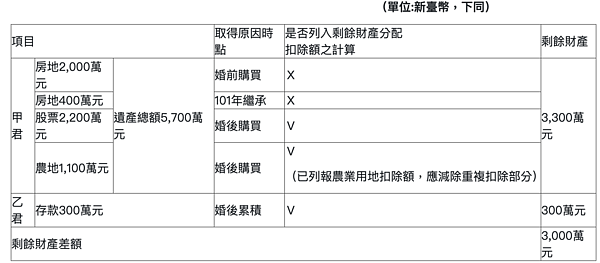

高雄國稅局提到,民法規定繼承、其他無償取得的財產及慰撫金,都不在剩餘財產差額分配請求範圍內,所以在計算遺產稅配偶剩餘財產差額分配請求權扣除額時,要以「婚後」且「有償取得」的財產為基礎。

以夫妻一方死亡,生存配偶財產較少為例,113年1月死亡的甲君遺產總額5700萬元,生存的配偶乙君存款為300萬元,先分別婚前、婚後取得,再看是否列入剩餘財產分配扣除額計算。

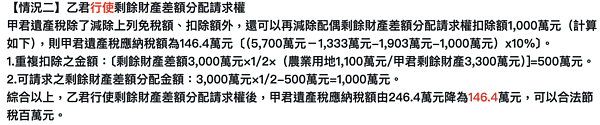

若乙君不行使剩餘財產差額分配請求權,遺產稅為246.4萬元;而行使剩餘財產差額分配請求權後,甲君遺產稅應納稅額由246.4萬元降為146.4萬元,等於合法節稅百萬元。

另外,婚後取得的財產已享有遺產稅相關租稅減免者,例如無償提供公眾通行道路土地、公共設施保留地或農業用地等,因已依法不計入遺產總額或享有特定扣除額,因此再列入計算剩餘財產差額分配請求權扣除額時,會有重複扣除的情形,會減除重複扣除部分。