好房網News記者呂詠柔/綜合報導

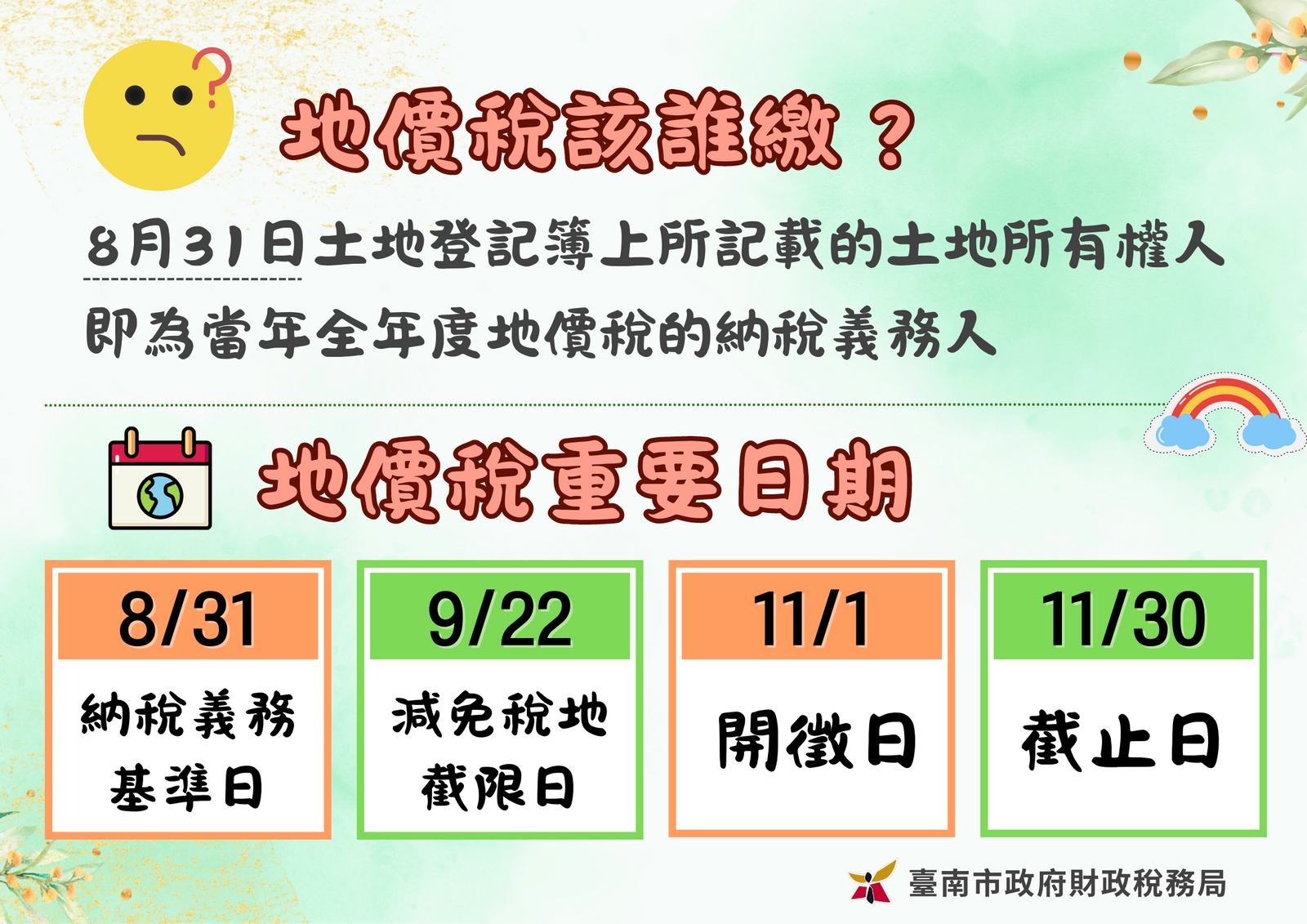

土地經過買賣,民眾經常混淆,不清楚地價稅是由新地主或原地主來負擔繳納?台南市財稅局表示,此時會根據時間點來判斷,而8月31日為納稅義務基準日,也就是說,只要8月31日當天所有權人是屬於誰,不論實際擁有土地時間的長短,就是當年度地價稅的繳稅義務人。

財稅局說明,地價稅是採按年計課,依《土地稅法》規定,係以納稅義務基準日即8月31日當天,地政機關土地登記簿上所載的土地所有權人,為當年度地價稅納稅義務人,負責繳納全年地價稅。

財稅局說舉例,甲君在今年把土地賣給乙君,並在113年8月31日前完成登記,由於8月31日土地所有權人登記為乙君,所以113年的地價稅就要由乙君來負責繳納。反之,如是在9月1日以後才辦妥買賣登記,那麼納稅義務人還是原土地所有權人甲君。

財稅局進一步說明,一般民間買賣土地在訂立契約時,雙方當事人常會自行協議地價稅由誰負擔或依持有月份比例分別由買賣雙方共同分擔,此為當事人之間約定之私權行為,稅捐機關無法據以變更納稅義務人或依其需要按月比例分單繳納地價稅,亦即地價稅實質上不論約定由買方或賣方任一方繳納,其納稅義務人仍為當年度8月31日在土地登記簿所記載的所有權人。