好房網News記者戴鈺純/綜合報導

5月要繳綜合所得稅與房屋稅,不少人應該都想問,若是父母贈與房產給子女,是否也要申報納稅?永慶房屋解答,贈與行為屬於無償所得,因此是不用申報房地合一稅的!但每人每年僅244萬元的贈與免稅額,若贈與的房地價值超過免稅額,就得在贈與房產後的30天內申報繳納贈與稅。此外,房地所有權轉移需繳納的稅費,還有土地增值稅、契稅與印花稅,記得也要在贈與後30天內申報。

贈與房產 誰要負擔贈與稅等稅負?

永慶房屋契約部資深經理陳俊宏表示,常見的房產贈與有父母過戶給子女或配偶間贈與,除了配偶間贈與房地可免贈與稅以及不課徵土地增值稅以外,兩種情況都還要繳納契稅與印花稅。在這些稅費中,土地增值稅的10%自用優惠稅率僅適用於買賣,因此贈與必須按一般稅率,以漲價倍數課徵20~40%累進稅率,而買賣或贈與的契稅均以房屋評定現值的6%計算。土地增值稅與契稅的納稅義務人都是房產的受贈人。至於印花稅將依契約總金額、也就是房地現值總額的1‰課徵,由申請物權登記人繳納。

贈與人則需負擔贈與稅,依照「房地現值總額-244萬免稅額-受贈人稅負」算出贈與淨額,再依照級距繳納10~20%的累進稅率,贈與淨額2500萬元以下為10%、2500至5000萬元為15%、超過5000萬元以上則為20%。陳俊宏提醒,也有父母贈與房產後又幫子女繳納土增稅與契稅等費用,若有該情形贈與總額也會增加,因此若有房產贈與子女需求,提早規劃才能盡最大節稅效果。

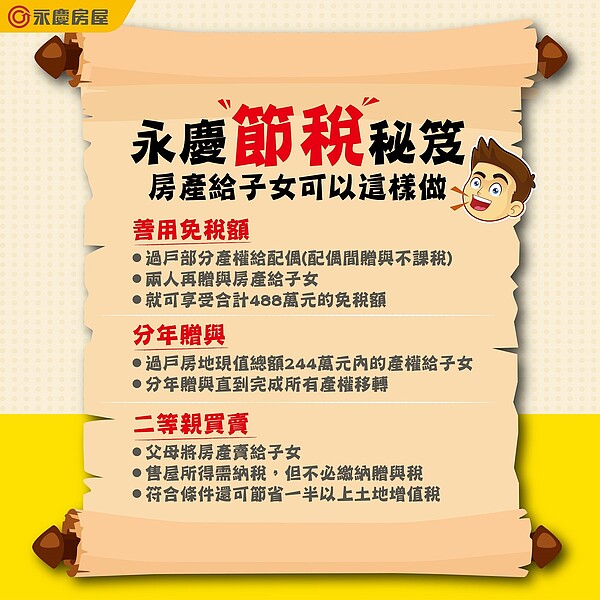

節稅妙招 善用免稅額或二等親買賣

若父母想過戶房產給子女,陳俊宏也提供三種節稅方法。首先是每人每年有244萬贈與免稅額,由於配偶間贈與不課徵贈與稅,因此房產所有權人可以先過戶部分產權給配偶,兩人再贈與房產給子女,就可享受合計488萬元的免稅額,降低贈與稅負擔。

也可以透過將房子產權分割,每年過戶房地現值總額244萬元內的產權持份給子女,分年贈與直到完成所有產權移轉,就可省下贈與稅。只是以上兩種方法,將增加每次產權移轉的代書與地政規費,這些成本也要記得一併考量。

另外,因為贈與房屋的取得成本為贈與當時的房地現值總額,普遍低於市價許多,未來若子女要出售房屋時,獲利金額高,就得被課徵高額房地合一稅。所以陳俊宏建議,若子女有穩定收入或定期還款能力,也可以採用二等親買賣,由父母將房產賣給子女,子女支付價金給父母,不足部分再向銀行貸款,雖然父母的售屋所得需納稅,但不必繳納贈與稅,若符合條件還可適用土地增值稅10%自用優惠稅率,節省一半以上土增稅金。最大好處是未來子女出售房屋時,房屋取得成本為向父母買入市價而非房地現值,不用擔心被課徵高額房地合一稅。

贈與或出售 房地合一稅差多少?

房屋贈與後出售、直接售屋,在相同條件下,需要繳納的房地合一稅也有差異。假設父母以1100萬元取得房屋,若以總價1200萬元賣出,在必要費用30萬元、土地漲價總數額50萬元及稅率20%的情況下,僅需繳納4萬元的房地合一稅額。

然而,若是由父母贈與房屋給子女後再賣出,在同等條件情況下,因子女取得房屋成本僅贈與當時的房地現值總額250萬元,房地合一稅額將高達174萬元,足足差了170萬元。