好房網News記者唐主桂/綜合報導

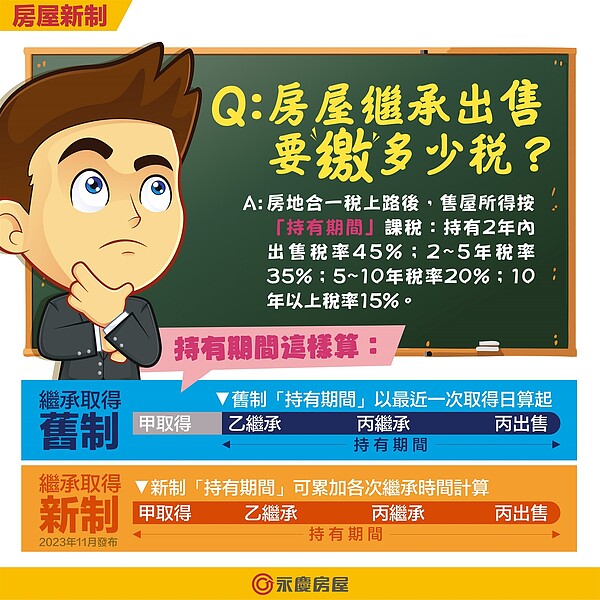

今年的報稅季,財政部針對了房屋相關所得有2項新制,下修豪宅成交門檻讓不少交易將被納入豪宅交易而提高稅金,不過也有能夠因此節稅的,那就是放寬繼承持有時間判定,永慶房屋契約部資深經理陳俊宏說明,過去若發生繼承再繼承情形,持有房屋時間僅能追朔至前一手,因此售屋所得恐因短期持有被課徵重稅。

依照房地合一稅規定,房屋持有2年內轉售所得稅率為45%、2至5年為35%、5至10年為20%、10年以上則為15%。而新制放寬為同一房屋自買賣取得日開始後,不論經過幾次繼承都可累計持有時間,就可避免爸爸過世將房屋繼承給媽媽,媽媽再繼承給兒女時,兒女轉售卻被課徵重稅的情形。

另外,針對繼承而來的房屋,究竟售屋所得併入綜合所得稅申報,依累進稅率繳納5%至40%,還是適用房地合一稅,依持有時間繳15%至45%。陳俊宏說明,得視取得或繼承房屋的時間而定。共有三種情形:一,假設繼承時間點為房地合一稅上路前,也就是2015年12月31日前,則售屋所得就得並於5月的財產交易所得一起申報;二,若是在2015年12月31日前取得房屋,但繼承時間點發生於2016年之後,則新舊制都適用,可選擇最優惠方式申報;三,若取得房屋與繼承時間點都在2016年以後,則適用房地合一稅制。

而繼承的房屋若有尚未償還的抵押貸款債務,債務減去賣屋時的房屋評定與土地公告現值總額,若有剩餘屬於繼承取得房屋的成本,可以從售屋所得中扣除,達成節稅的效果。至於繼承後無力償還貸款、被迫賣屋的情形,陳俊宏補充,則能申請非自願性出售房地產,適用稅率是20%,就算房屋持有時間在5年內也適用哦!