好房網News記者蔡佩蓉/台北報導

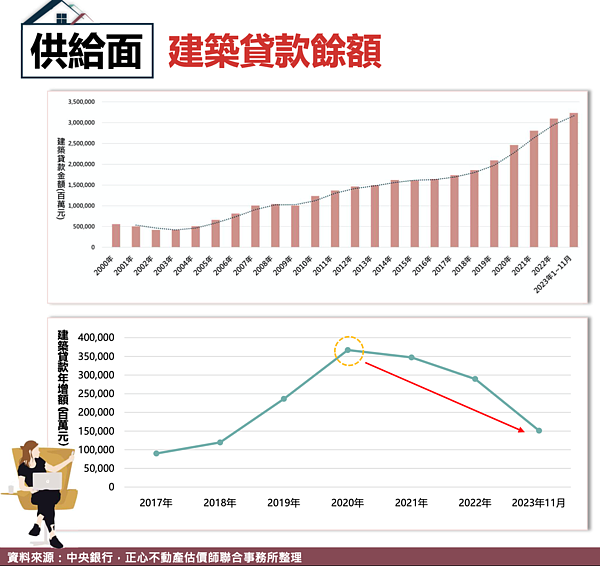

央行打炒房限制土建融之下,可視為建商信心指標之一的「建築貸款餘額」,2024年1月總餘額為3.23兆元,年增率僅剩3.8%。同時,今年1月也是央行公告購地貸款限18個月內動工措施滿2年之際,業界也觀察到,營建業已遇到的3大困境。

央行在2021年12月祭出第四波打炒房,將建商購地貸款最高成數降為五成,保留一成動工款,並要求借款人切結於一定期間內動工興建,並在2022年1月公告限購地18個月內動工,否則金融機構將逐步收回貸款,並採階梯式加碼計息。

後續則陸續衝擊到2022、2023年的建商購地金額與建築貸款餘額數據,都顯示建商購地轉保守。其中,「住宅建築貸款」是指對建築業、其他企業及從事建築投資之個人,因承做住宅興建投資所辦理之購地、興建房屋貸款;「住宅建築貸款餘額」則為建築貸款案尚未到期之本金餘額,可視為建商信心指標之一。

正心不動產估價師聯合事務所點出央行限貸款、購地貸款限期18個月動工,目前對建商產生3現象。第一、限期動工規定將讓規劃設計及開發時程受限,難以「慢工出細活」,反而不利於市容發展。

第二、危老優勢在於開發商資金取得容易(不在金管會限縮資金範圍內),然而劣勢普遍規模量體較小,不易工程發包,以致興建成本提高,而讓售價必須提高;通常此類型的開發規模都較小,目前處於嚴重缺工潮,在利潤權衡之下,營造承包商傾向選擇大型工地,反而讓危老案面臨發包困難危機。

第三、政府打炒房將營造業也列入建商開發之列而限縮資金,但疫情期間公共工程多次流標已積壓過多工程,再加上民間企業投資新建與住宅市場興建需求,讓營造業出現接單滿載,進入十年來最大的紅利期,市場上更是屢屢出現大型工程案,找不到適合營造廠承攬的狀況。

正心不動產估價師聯合事務所認為,考量工程發包會有不少預付款且金額不在少數,應對營造業排除在銀行限縮資金範圍之外,才能讓公共工程順利推動、促進民間企業投資案以及減少爛尾樓的發生機率。

住展雜誌發言人陳炳辰表示,建商貸款過程得衡量開工、銷售成數等金控政策規定時辰,且缺工缺料、原物料價格變動、買氣變數、稅制改變都影響建商貸款申請上的步調,開工時間也拉長。

目前建築利率不算低,建商申貸得考慮各項變動性衍伸利息成本,或演變建築貸款量體,不比預期市場熱況同步劇增,呈現低檔,也顯示建商面對房市其實保守。

陳炳辰認為,現況熱潮集中在低總產品,且壓低自備門檻,頗走槓桿風險,難以資金匯聚房市論斷,亦確實有需觀察之處,政府、金控、建商三造或都得相對謹慎。