好房網News記者王惠琳/綜合報導

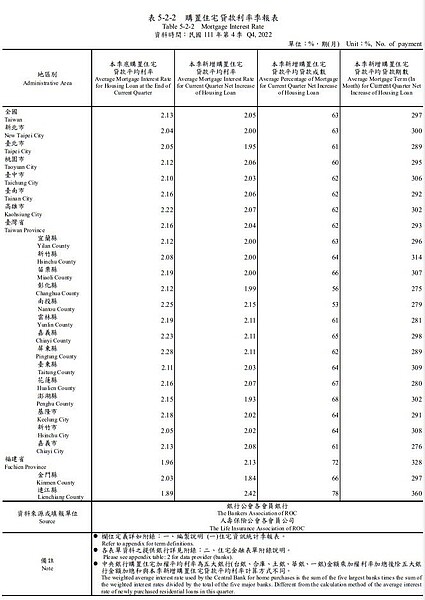

內政部公布2022年第4季住宅資訊統計,其中全國新增購置住宅貸款平均還款期限來到297期,也就是24.75年,創下歷史新高。而七都含新竹縣市就有5縣市高於全國平均值,新竹縣314期還款期限最久,其次是竹市308期,台中306期名列第三,高雄與新北市分別為302、300期,全體拉長到25年以上。

還款期限越來越長,政大地政系退休教授張金鶚指出,25年的房貸還款期限,背後必須長期承受房貸壓力,年輕到老努力工作打拚就為了購屋付房貸,其他生活支出受到排擠,明顯影響生活品質,買房擁屋的代價非常大。購屋者必須深思買房到底是「屋主還是屋奴」。

張金鶚也直言,根本兩大問題是高房價且持續上漲,加上租屋市場不佳讓民眾無從選擇,被迫轉向買房,然而所得增加有限,負擔能力不足,只好透過延長貸款年限,勉強購屋。他認為政府應針對「不合理的高房價」與「不健全的租屋市場」兩大核心課題積極面對改善,才能讓人民未來不受住房困擾。

不只房貸還不完,更多購屋族面臨的是繳不起的困境,內政部今年2月拋出的「住宅三箭」政策中,最具話題的就是房貸支持方案,試圖減輕購屋族壓力。消基會董事暨房委會委員張欣民認為,名為幫助弱勢家庭撐住房貸壓力,但實際上卻只是一次性的房貸補貼,真正因為經濟環境因素繳不起房貸者,撐得了今年也是過不了明年,何況還有諸多不公平之處。

張欣民指出,房貸支持方案用買不起房子的繳稅者去補貼已經買房者,有一種劫貧濟富的相對剝奪感;其二是有些自營商所得很高,但實質繳稅之所得很低,卻也符合了補貼條件,造成補貼到薪資所得低但實質上所得高者;而在相同所得者當中,房貸負擔高者與房貸負擔低者都獲得3萬元之補助,這是另類的不公平;第四則是區域產品別的不公平。他舉例,雙北市房價高,卻只有小坪數或是單身型產品能獲得房貸補貼,身負高房價、高房貸重擔的中產家庭,卻得不到任何補貼、喘息的機會。

張欣民認為,國內房市畸形發展的根源是亟需改革的房產稅制,然而卻是動都沒有動,「若是根本問題不去解決,射再多的箭恐怕都將是徒勞無功」。

隨著房價持續高漲,銀行也順勢推出30年、40年房貸,然而對購屋者來說,應該選擇何種還款年限才最有利?品嘉建設董事長胡偉良分析,還款年限的選擇其實與收入息息相關。高月薪族群選擇20年房貸較合適,除了能盡早回歸無債狀態,也能比30、40年房貸省下龐大利息。但若為月薪不足10萬的族群,還是以30或40年作為首選,每月還款數較少,也有多餘的錢生活。

胡偉良也提到,不建議提早還款,最主要的原因是房貸對銀行來說屬於優質貸款,很少會有壞帳的問題,所以銀行不會希望借款人提前還款。尤其是以減少利息支出為目的的一次性還款。與其早早將房貸還給銀行,不如把錢拿在手裡,盡可能讓錢生錢,讓收益跑贏利息,只要積極認真地找尋,年投報率5%以上的投資產品不難找,對於具備基本理財的人而言,一直按月還款才是最划算的。