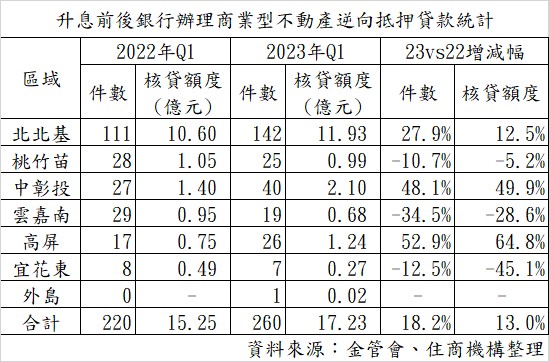

【理財周刊記者顏瓊真報導】金管會日前公布截至今年第一季,國內銀行核貸以房養老件數累積至6,957件,核貸額度也累積達到395億元,雖然央行升息導致成長趨緩,不過統計今年第一季與升息前(2022年第一季)比較,今年第一季件數成長18.2%、核貸金額成長13.0%,央行啟動升息循環後,以房養老仍明顯增加。

大家房屋企劃研究室總監郎美囡表示,隨著社會結構改變,兒女多不在身邊,或是兒女奉養力有未逮,近幾年國人漸漸能接受以房養老等財產多元利用的方式,減輕養老生活的經濟壓力。

比較各分區以房養老的申請狀況,以北北基最多,今年首季142件,件數超過全台一半,核貸額度11.93億元,跟升息前相比(2022年第一季),北北基件數增加27.9%、核貸金額增加12.5%,而升息前後增加幅度最多的是高屏區,今年首季26件、核貸額度1.24億元,分別比升息前增加52.9%、64.8%,中彰投區今年第一季40件、核貸2.10億元,比升息前增加48.1%、49.9%,但桃竹苗、雲嘉南及宜花東都是減少,顯見主要都會區的接受度較高。

住商不動產台北師大加盟店店東游聖獻分析,都會區以房養老申請增加有三項原因:

一、孩子不在身邊:不少孩子在出國深造後,於當地就業、落地生根,由於孩子回台灣居住的可能性不高,這樣狀態的父母用房子申請以房養老的案例越來越多。

二、穩定退休收入:許多申請以房養老其中緣由,是希望像公教人員有穩定的月退俸,若房子只有一間,且地段價值不錯,利用這樣的不動產貸款方案可在經濟上維持一定的生活品質。

三、都會區價值高:以房養老件數集中於主力都會區,關鍵在於市場價值較高,申請人每月可領到的金額較能符合期待,所以像台北市精華地段的住宅有機會月領4、5萬,對申請人來說效益較高。

郎美囡指出,綜觀各家銀行以房養老方案,大部分最高貸款額度為房屋鑑價的7成,目前年利率大約在2.16%以上,因此房屋的價值夠高,每個月的撥付金額才能應付生活開銷,且每月撥付金額會先扣除利息,隨著貸款餘額遞增,實際領到的金額逐漸減少,建議申請應多方考量並請銀行試算,比較各家方案,找到最適合自己的退休規劃。