台灣矽晶圓(營收占比100.00%)專業廠台勝科(3532),公布5月營收為12.18億元,月增率4.21%,年增率24.43%,年月雙增、連3月年增;累計今(2026)年1至5月營收總額為56.95億元,年增率14.18%。

台勝科指出,12吋產品第二季出貨展望維持正向樂觀不變,主要因為受惠AI應用興起,帶動記憶體產品拉貨需求持續增加;另一方面,AI基礎建設商機也同時間帶動成熟製程應用需求回升,看好預期成熟製程將可迎來新一輪景氣向上循環旺市前景。

有關8吋產品方面,台勝科表示,目前已經開始受惠AI相關電源管理IC、驅動IC市場需求回升的挹注效益,整體營運動能順利顯現強勁復甦力道,8吋產品需求,甚至已經超過現階段人力所能負荷產能規模。

台勝科表示,由於受惠AI相關應用市場持續擴張、記憶體拉貨需求回升,以及成熟製程需求的復甦,因此看好下半年營運可望見到逐季成長好光景,非常樂觀展望第三季、第四季後市;同時,也看好預料明(2027)年度,公司可順利迎來強勁成長榮景。

台勝科透露,HBM相關wafer,包含貼合用carrier wafer,目前正與客戶密切進行協商,屬於新世代產品線的重要發展推進項目。另一方面,台勝科也開始同步展開CoWoS相關interposer布局,已經進入送樣階段,而且也是因應客戶要求所開發的新世代產品;HBM、先進製程未來可望順應客戶需求態勢的演變,而成為公司最新一股營運成長推升動能。

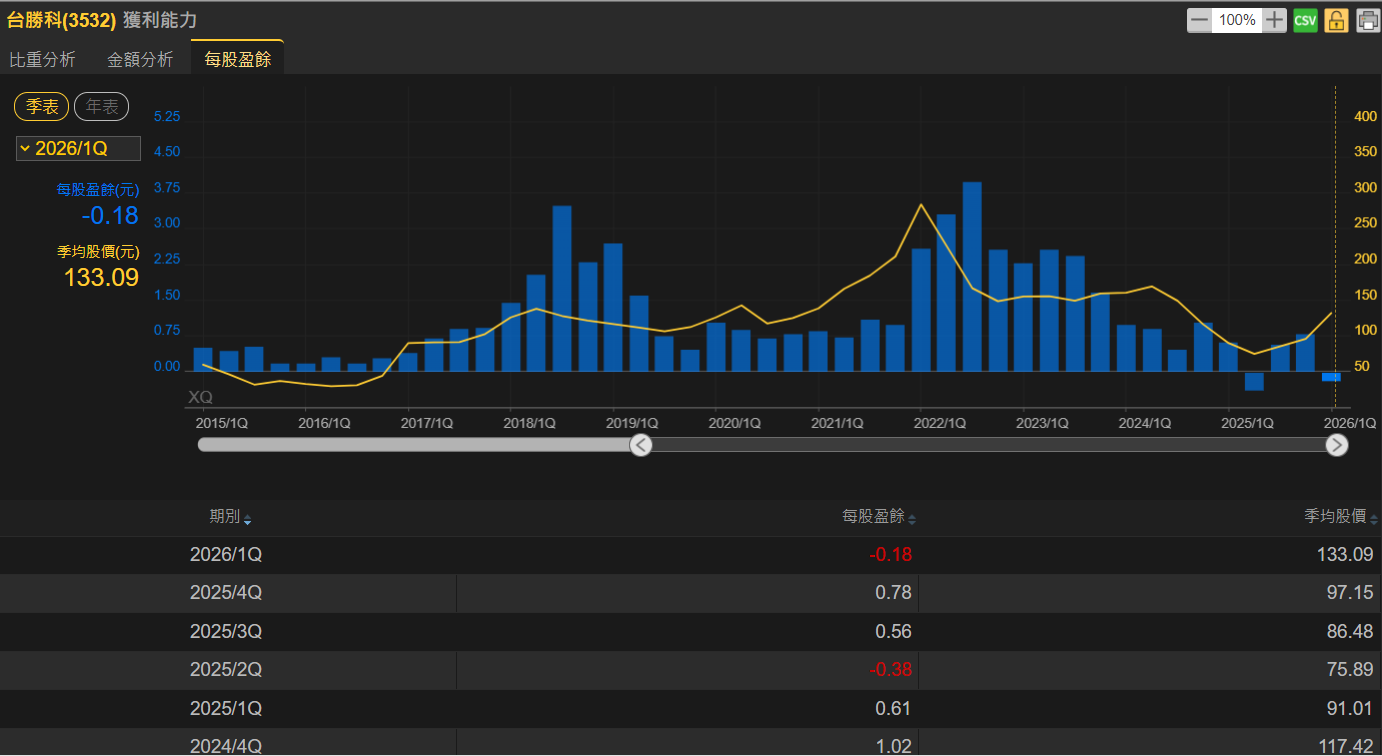

台勝科12吋矽晶圓中 DRAM相關應用占比高達60%

台勝科為日商SUMCO、台塑(1301)、亞太投資所合資成立的專業8吋、12吋矽晶圓製造廠商。受惠記憶體市況近期火熱,台勝科矽晶圓加速去化庫存,近5個月營收業績表現成功交出佳績。由於記憶體生產目前皆採用12吋矽晶圓,需求同步成長之下,有利整體矽晶圓市場回溫。

法人機構預估,台勝科在12吋矽晶圓產品當中,DRAM相關應用占比高達60%;看好伴隨記憶體景氣步入復甦循環階段之下,將有望對台勝科營運形成實質助攻效益。

市場需求強勁 繼美光(Micron)調漲DRAM報價後 預期價格可望持續上調

記憶體市況近期持續升溫,DRAM、NAND Flash、NOR Flash等不同記憶體品項,全面傳出樂觀訊號,共同推升半導體產業整體氣氛。

產業界人士表示,美光(Micron)因應市場需求強勁,先前一度暫停對DRAM的報價,後續更持續上調產品報價;市場看好後市下,預期價格將可望持續上調,顯示市場供需仍舊吃緊態勢;NAND Flash部分,伴隨SSD產品於雲端服務供應商資料中心的滲透率持續提升之下,需求成長動能同步轉強;NOR Flash則是在消費性、工業應用需求的雙重支撐之下,市況前景展望也同樣看好。

記憶體價格反彈 帶動矽晶圓需求升溫 法人看好台勝科今年EPS年增率有望達14%左右

另一方面,半導體矽晶圓報價均以美元為計價基礎,新台幣兌美元匯率波動加大之下,對矽晶圓廠的營收、獲利表現,也會連動形成一定影響。

供應鏈業者指出,記憶體整體市況的回溫速度,較原先預期來得快,因而推動12吋矽晶圓市場供需,可望獲得明顯改善;供大於求的缺口縮小下,庫存也正在加速去化當中。未來觀察半導體整體記憶體加邏輯市場需求狀況,據以研判矽晶圓現貨價,後市是否還有反彈、續揚機會。

隨著記憶體市場價格反彈,連袂帶動矽晶圓拉貨需求同步升溫。市場法人指出,環球晶(6488)產品應用領域之中,約有30%至40%客戶為記憶體廠商,市況的大幅反彈,看好將有助進一步帶動矽晶圓拉貨動能;台勝科記憶體應用占比更高,估計約占整體營收多達40%至50%。國內主要記憶體製造商,皆為台勝科客戶,加上同屬台塑集團的南亞科(2408)目前為DDR4市場主力廠商,南亞科位元出貨量可望年增40%,對半導體矽晶圓的拉貨需求將成長可期。

法人機構看好預估台勝科今年全年EPS為1.80元,與去年度EPS 1.58元相較之下,年增率為13.92%。