好房網News記者蔡佩蓉/台北報導

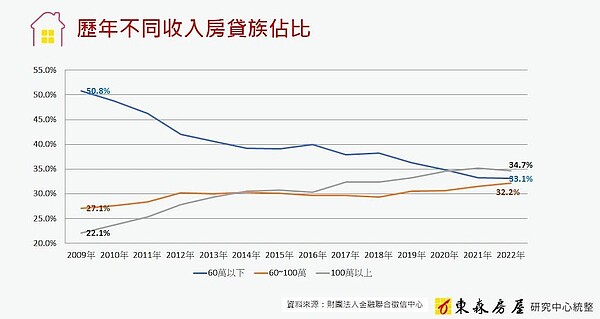

高薪資收入才能買房,小資族購買佔比萎縮中。根據東森房屋研究中心彙整聯徵中心資料發現,年收入低於60萬的房貸族新增房貸件數,從2009年的7萬6578件降低到去年的6萬0693件,13年減幅達21%,而年收入破百萬的房貸族新增房貸件數,成長幅度接近1倍。

該數據顯示,年收入低於60萬的小資房貸族佔比,從2009年的50.8%快速下降到2022年的33.1%,創造歷史新低。反觀年收入破百萬的房貸族佔比則從2009年的22.1%,一路上升到2022年的34.7%,成為目前的買房主力。

且年收入破百萬的高收入房貸族佔比,更於2014年、2021年分別超越年收入60至100萬房貸族和年收入60萬以下房貸族,兩度形成「死亡交叉」。

東森房屋研究中心副理黃勝暉指出,依據內政部不動產資訊平台揭露,2022年第三季全台平均購屋總價約為1165萬元,若以2成自備款、房貸利率2.06%,與30年期本息均攤型房貸試算,房貸族每年需要支付的房貸金額約為42萬元左右,由此可見,若是房貸族的年收入不足100萬,負擔起來確實相當吃力。

目前薪水的漲幅追不上房價的漲幅已是不爭的事實,若這一根本問題無法得到緩解,未來高收入房貸族與小資房貸族的佔比恐怕會持續此消彼長,小資族面臨的「生存挑戰」也會愈來愈嚴峻。

黃勝暉建議,小資族群應秉持「先求有再求好」的心態,若暫時無法負擔市中心的高昂房價,不妨先到距離市中心較遠的地方,尋找價格合理且具有增值潛力的物件,等未來累積到一定財富之後再做換屋的動作。

另外,鑒於目前房貸利率已經重回2%時代,小資族在買房前務必要謹慎評估自身的經濟狀況,盡可能地降低財務槓桿,以每月房貸支出不超過月收入的3分之1為宜,避免被過高的房貸負擔壓縮生活品質、影響未來抵禦風險的能力。