【理財周刊記者顏瓊真報導】台北居大不易,不過還是有不少人努力在台北購屋揹房貸!台灣房屋集團趨勢中心根據聯徵中心資料,統計2022年度台北不同收入者的購屋貸款狀況,其中年收100萬元以下的房貸族,就佔了45.4%,而「靠爸媽」族也出現低薪資揹高房貸情形。

台灣房屋集團趨勢中心執行長張旭嵐表示,除了年收100萬元以下的房貸族外,100-200萬元也有高達32%,兩相加總起來,去年200萬元年收以下的購屋者佔了77.4%,將近八成,打破高收入才能在台北買房的迷思。

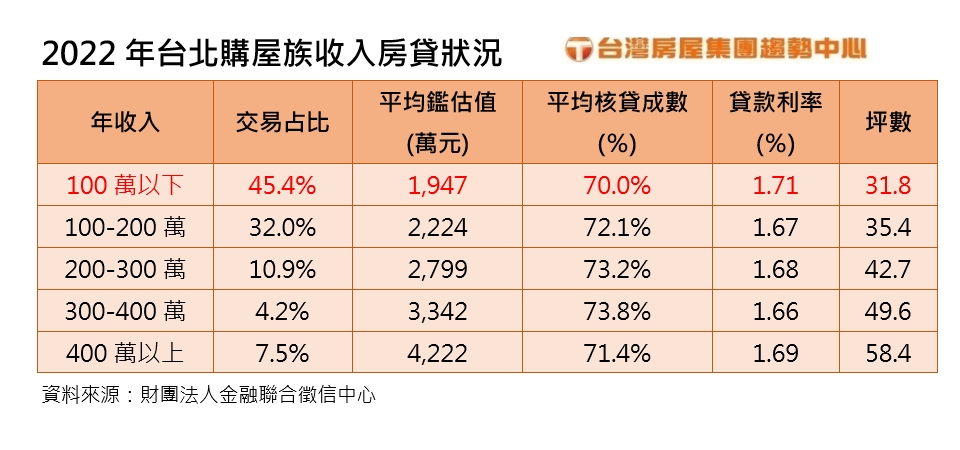

進一步觀察各收入區間的貸款狀況,其中100萬元以下的購屋者,鑑估值1947萬元,貸款成數最低,僅七成,平均利率則最高1.71 %,平均購買坪數為31.8坪。而400萬元以上收入者,佔所有房貸族的7.5%,平均鑑估值4222萬元,平均核貸成數71.4%,利率1.69%,平均坪數為58.4坪。

張旭嵐表示,若以百萬年收者的資料看來,七成貸款也至少要1360萬元左右,以三十年期來說,每個月付貸款也逼近5萬,就算月入8萬,房貸支出仍超過6成,因此理想狀況「靠雙薪」,夫妻合力買房,降低財務壓力,不過也由於財力有限,多半只能買得小、買得老或買得遠,因此貸款成數和利率略為遜色。

張旭嵐並指出,另一種情況就是「靠爸媽」,常見許多父母擔心子女薪資追不上房價,就先幫忙出頭款購屋,再由子女繳交貸款,或是直接藉由子女名義購屋置產的狀況,所以才會出現低薪資揹高房貸的情形。

第一建經研究中心副理張菱育表示,2012年起央行針對豪宅下達限貸令,目前台北市總價超過7000萬以上的豪宅,僅能貸款四成,且無寬限期,因此近年常見高資產族乾脆以不貸款的方式買豪宅,且不乏以法人名義購買,這類無貸款的交易,都不在聯徵的統計對象中,所以估計北市高資產族的交易佔比,實際上應該還會更高。