好房網News記者蔡佩蓉/台北報導

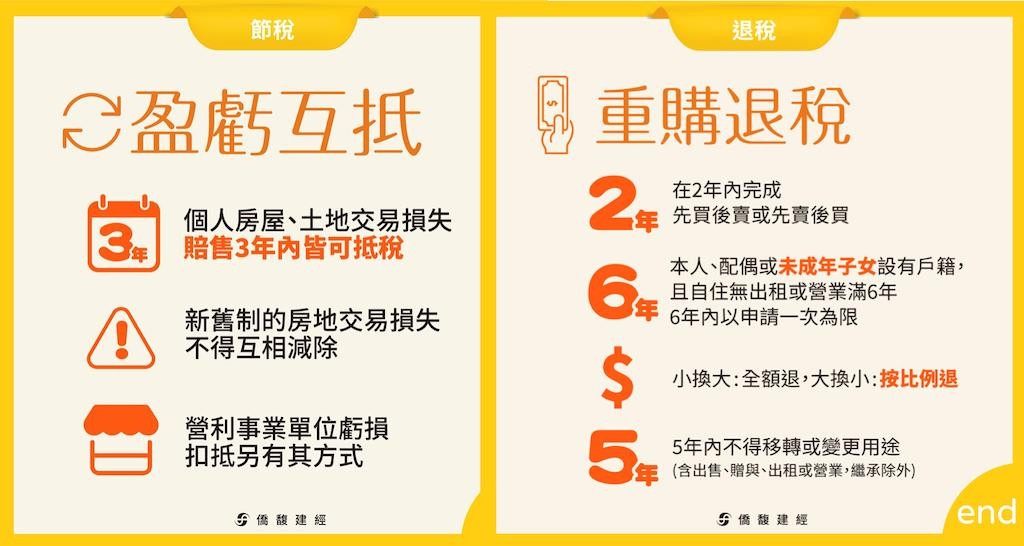

房市景氣轉淡,「小賠就是賺」、「先跑先贏」成為許多房仲成功說服屋主出售的話術。不過,以稅務觀點,多屋族、投資客在調節手邊物件時,可能真的是「賠售就是賺」,尤其針對2016年房地合一稅上路的課稅新制,交易虧損後的3年內,若有獲利是可「盈虧互抵」。

個人交易在2016年1月1日以後取得的不動產,不管是虧損或獲利,都必須在移轉登記日隔日起30日內辦理房地合一稅申報。台北國稅局表示,房地合一交易若有虧損,其虧損可在交易日以後3年內抵減房地合一交易所得。

而房地交易獲利或損失的、計算,是以交易時的成交價額減除原始取得成本,及因取得、改良及移轉而支付的費用後的餘額為所得額,交易獲利所得必須課徵房地合一稅;交易若經核定產生虧損,得自交易日以後3年內之房屋、土地交易所得減除。

台北國稅局舉例說明,甲君在2016年10月10日以總價850萬元買入A房地,2018年1月5日以總價900萬元出售,支付取得、改良及移轉費用共120萬元,申報房地交易損失70萬元,並經國稅局核定交易損失。

但由於「盈虧互抵」必須是在交易日以後的3年內。台北國稅局表示,甲君後於2022年3月3日出售2019年買入的B房地,交易所得為200萬元,但因已逾損失交易日以後3年度的抵減年限,等於房地交易損失70萬元不能認列。

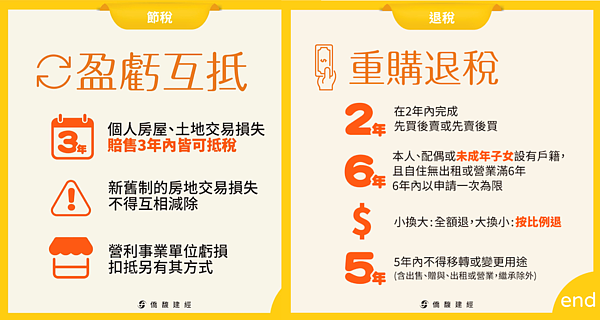

正業地政士事務所所長鄭文在表示,坊間大多換屋族,使用房地合一稅的「重購退稅」與「自住免稅額」居多,多屋族、投資客畢竟是少數,但的確個人房地合一稅可「盈虧互抵」,對多屋族具有節稅效果,但畢竟賠售就是輸,還是要留意房市景氣變化。