好房網News記者蔡佩蓉/台北報導

受到9月底央行今年第三度升息,房貸族的利率也將跟進調漲,而五大行庫8月的平均房貸利率為1.73%,升息後又將調升,若12月再升息,房貸利率地板價料將逼近2%。而目前一些理財型房貸,甚至以房養老房貸,共有18家銀行的房貸產品利率突破2%,其中更有5家已突破2.5%。

根據內政部不動產資訊平台統計,五大行庫8月的平均房貸利率為1.73%。高源不動產估價師事務所所長陳碧源,在央行二度升息後,曾建議消費者面對升息循環,應先抓房貸利率2%至2.5%做試算,做升息購屋的風險控管與壓力測試。

銀行目前許多房貸產品,利率也上調。撇除一般型房貸、青年安心成家購屋優惠貸款或購屋自住房貸等,目前利率突破2%的多為理財型房貸,這類產品是所謂將已償還給銀行的房貸本金, 轉換成可供借款的循環信用額度,當有資金需求時,可隨時向銀行重新借出來運用。

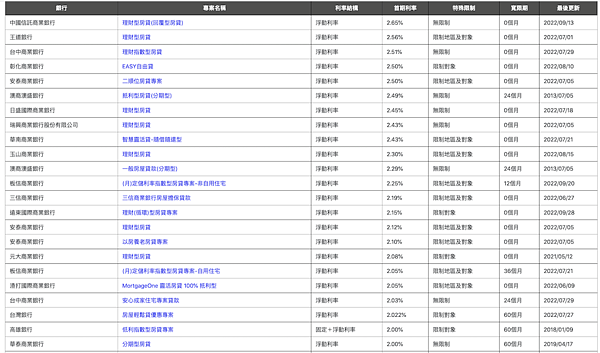

根據內政部不動產資訊平台彙整的房貸商品,共有18家銀行的房貸產品利率突破2%,其中更有5家利率已突破2.5%,像是中國信託銀行的理財型房貸(回覆型房貸)利率為2.65%起跳,貸款期間為7年;王道銀行理財型房貸利率2.56%起跳。彰化銀行的EASY自由貸,資金用途則僅限理財週轉使用,利率2.50%起。

不過,一般自住型房貸,多數銀行利率未突破2%,例如彰化銀行的安心Go購Home貸款,利率1.87%起跳,可貸款30年,寬限期最長36個月;中國信託銀行的青年安心成家房貸(一段式利率),可貸房屋鑑價值的8成、最高800萬元,利率1.775%起跳。

至於是否未來持續升息後,可能出現利率逾3%的房貸產品?全球居不動產情報室總監陳炳辰指出,以利息偏高的理財型房貸來說,就算央行年底前再度升息,至高應都還落在3%以內,且由於這類方案狀態特殊,民眾倒也不必放大解讀此類數據。

陳炳辰說明,以多屋的投資客群,或繳納房貸上有壓力的族群,在央行持續升息之下,粗估每月已增加超過2000元的支出,換算一年就是多了逾2.5萬元的費用,還是不無殺傷力道。

他建議民眾,可挑選走衝刺路線的銀行,房貸方案上有相較優惠的可能,至於若是較特殊,或搭配其他產品的房貸形式,自然要衡量自身需求,贏了房貸利率輸了其他未考量周全的支出,反而得不償失。