【理財周刊記者顏瓊真報導】受到美國聯準會去(2022)年升息之帶動,台灣中央銀行四度升息,而3月23日的央行理監事會後宣布再升息半碼(0.125個百分點),總度連續5度升息,總升息幅度已達3碼,而房貸族的荷包又要縮水了,普發的6000元也要蒸發了,而利率連五升,房貸地板利率將站上2%。

台灣房屋指房貸戶少買6盒雞蛋 6000元也飛了

台灣房屋集團趨勢中心執行長張旭嵐指出,由於今年1月五大行庫新承做房貸平均利率,已來到1.953%,本次央行又升息半碼,意味著平均利率很有可能睽違十多年後,再度站上2%大關,以千萬房貸估算,本次升息半碼,每月將增加600~700元的支出,相當於少買6盒雞蛋。而從去年以來的五度升息,每月還款負擔約比未升息前增加3500元,因此普發現金的6000元,不到兩個月就會因繳房貸利息而蒸發。

台灣房屋首席副總裁周鶴鳴表示,近期的通膨年增率雖略有降溫,但仍超過2%,央行為抑制國內通膨預期心理,才決定再度升息半碼。不過鑒於《平均地權條例》的修法已促使房市降溫,加上美國升息步調已接近尾聲,且,歐美部分行庫倒閉的後續效應,也會是未來市場及央行施政的觀察重點,因此央行之後的利率調控可能會更嚴謹,往後國內的利率走勢可望趨於平穩,對整體房市的影響也會愈來愈溫和。

永慶房產集團指五波升息 利率向上調升0.75個百分點

永慶房產集團指出,由於我國通膨仍居高不下,消費者物價指數雖有趨緩跡象,但已連續七個月超越2%通膨警戒線,加上後續電價調漲,將再加深通膨壓力,因此,央行決議再升息半碼以抑制通膨,不過這樣的結果也符合市場預期。

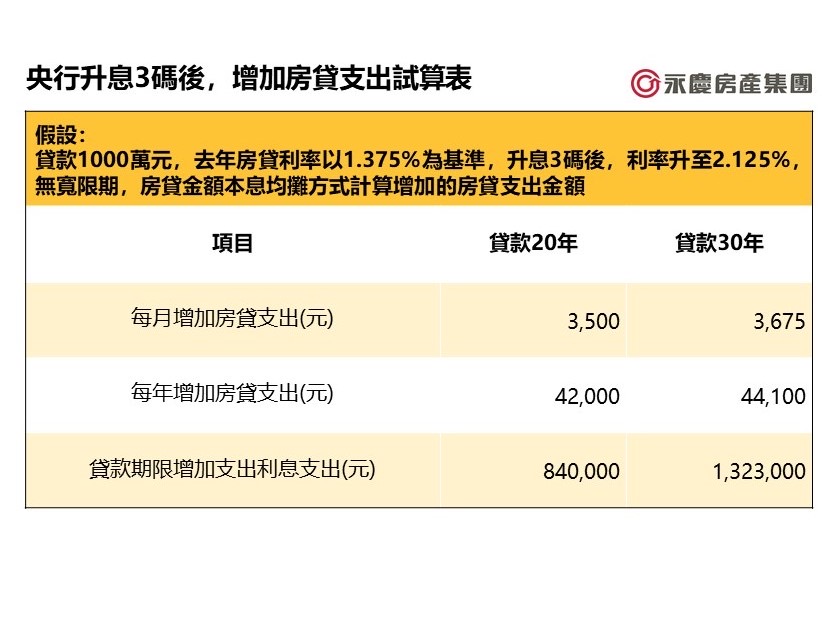

去年國內央行季季升息,全年升息2.5碼後,2023年開春第一季央行理監事會於23日決議再度升息半碼,累計這波升息循環已升息3碼,相當於利率向上調升0.75個百分點。

假設貸款1000萬元、還款年限20年,去年初利率1.375%、本息攤還,每月還款金額約47,682元,升息3碼後,利率為2.125%,每月還款金額變成51,182元,每月增加的利息是3,500元,一整年的利息支出增加42,000元,20年下來要多繳840,000元;若是貸款30年期,則房貸從每月33,915元,增加到37,590元,每月利息支出多了3,675元,30年下來要多繳1,323,000元,利息總支出增加超過130萬。

目前看來,全球經濟展望下修、兩岸關係充滿不確定性,民眾信心受衝擊,加上目前物價、房價高漲,而房貸利率已突破2%,但薪資卻沒有明顯增加的狀況下,民眾不論在生活、購屋負擔的能力受限,都讓部分民眾購屋態度轉趨審慎、保守,同時也預期房價有下修空間,等待房價走跌。因此價格仍是關鍵,若賣方願意讓利、降價,縮小買賣雙方對價格認知的差距,才能增加成交機會。

住商機構指房貸族苦悶,房市買氣雪上加霜

大家房屋企劃研究室副理郎美囡表示,雖然這次僅升半碼,已是第5次升息,以今年1月五大行庫平均房貸利率1.953%,貸款1千萬、30年期本息均攤,每月還款金額36,727元,當利率足額反應升息至2.078%,每月還款金額提高為37,353元。

本次升息前後每月僅增加626元,一年多繳約7,512元,看來並不高,不過,若是跟去年開始升息前相比則差距相當大,去年反應升息前五大行庫平均房貸利率1.378%,同樣貸款條件的月付金額為33,930元,估算這次升半碼的每月房貸負擔比升息循環啟動前增加3,423元,一年增加約41,076元,相當於平均實質月薪,房貸壓力更為吃緊。

郎美囡指出,市場去年經歷4度升息,貸款族利息負擔加重,買方對央行急速升息難以適應,房市成交量已明顯緊縮,今年再升息,平均房貸利率達到2008年以前才有的水平,買方偏向觀望或更加期待降價,但通膨、物價上漲支撐著新屋價格不墜,僅零星建案傳出降價,且房地合一2.0拉長投資置產的閉鎖期到5年,中古市場賣方若無資金壓力也偏觀望或惜售,讓利空間有限,房市價量難以突破。

住商不動產企劃研究室執行總監徐佳馨則認為,面對大環境不振,央行此回仍決定升息半碼,意味著CPI連續19個月超過2%已成一大壓力,打通膨更甚於穩定經濟,而在此次升息後,多數房貸族利率跨越2%大關,市場在交易冷清之下,對買氣可說是雪上加霜,市場也很難期待。

信義房屋指利率連五升 房貸地板利率站上2%

央行利率連五升,房貸地板利率已經站上2%,達2.06%,央行過去利率連四升已經讓房貸族每月負擔增加,且影響民眾購屋信心,由於先前市場已經推估此季有機會暫緩升息,但央行還是決定升息半碼,恐怕影響短期購屋信心,且房貸已經確立告別1%年代,正式進入2%年代。

信義房屋不動產企研室專案經理曾敬德表示,央行連五升息後有三大改變,首先,房貸利率重回2%年代,資金面由寬鬆轉向緊縮,對於開發商的壓力增加;第二,連續五次升息之後,房貸族面臨通膨、房貸支出增加的生活壓力;第三則是經歷連續五次升息後,對比同樣的月付房貸金額,可以貸到的房貸金額減少,無形中也導致民眾的購屋負擔能力略為下滑。

以貸款1000萬元30年期本息平均攤還試算,5次升息前利率1.31%,每月房貸金額為3萬3608元,5次升息過後利率來到2.06%,每月房貸金額增加到3萬7263元,每月房貸金額多出3655元,一年多出約4.4萬元的房貸支出,已經接近一般民眾一個月的收入。

【延伸閱讀】