當萬五遇上軍演,一九九五閏八月的既視感就再度浮現;當裴洛西被說成了賠落去,反彈千點蟄伏的空軍如何按捺得住?但世事無絕對,八月五日一場多頭怒火延燒333點,是衝著金管會「限空令」而來?還是為導彈中靶利空出盡而來?

大媽小粉紅,別鬧了!

台股怕第四次台海危機重演,對岸難道不怕?萬一八月四日的實彈射不中靶,掉落地點不是海上而是島內,老共秀肌肉反成了亮底褲,內憂外患交相迫的中國經濟,當真承受得住?所以鬆一口氣的看似是台股,殊不知其實是對岸。

禁台灣農產品、退MIT標籤、發動駭客入侵、逼迫藝人表態…,這些雖不是好事,但顯然已有節制。中美各給足了對方面子,一場各取所需的表演後,大媽小粉紅玻璃心已碎了一地。是以表情做滿即可,就別再鬧了!台股的空軍也是,要想藉這次裴洛西訪台來翻身,別逗了,再等等吧!

2022不像1995、2008,倒真像2015

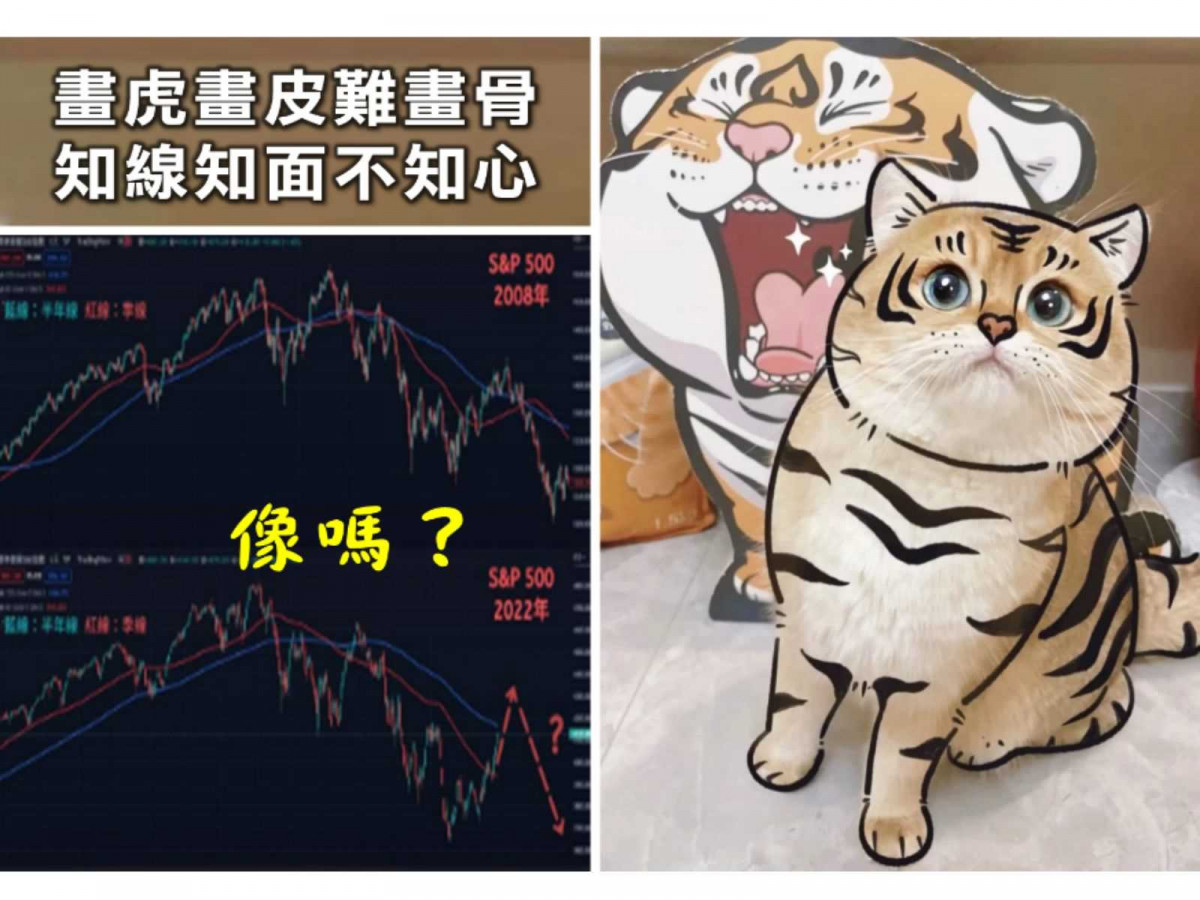

分析界最近盛傳一張對照圖,直言台股將走2008年金融大海嘯模式。但畫虎畫皮難畫骨、知線知面不知心:2008年模式的前提是美國房地產的崩潰,延燒到金融機構的倒閉、失業率的居高不下,轉變成經濟的大衰退…。但眼下美國剛公布的七月非農就業新增人口竟來到52.8萬人,遠高於預期,失業率3.5%更是1969年以來最低。或許這意謂今年升息之路尚在,明年降息之路仍遠,但實無法直接聯想到美國金融機構的倒閉,與經濟的大衰退將至。

如果台股的C波不是發生在現在,又幅度不若2008年,那會不會實際走的是2015年版本?

今年上半年的跌勢,來自俄烏戰及中國封城引發的高通膨,配上美國大選固樁,升息與縮表勢在必行,然後佐以去年塞港累積的高庫存壓力,最終成就了經濟衰退這套熊掌大餐。

但聯想歸聯想,美國目前仍強的經濟數據,以及八月超級財報周的成績單,在在說明疑慮絕對有,但大空未可知;2008年那種四大皆空目前都還塵緣未了,遁入空門更言之過早。

是以,拿2015年相比,不管就A波跌幅與年線乖離,連動的債市及非美災區,其實反而更接近實際現狀。

▲台股-2015vs.2022

會怕就好,不怕反彈就結束了

若以2015年版本來看,B波反彈是0.593幅度(A波跌點的59.3%),時間是二個半月,反彈波型為楔型,反彈初期出現過的轉折。之後再走C波壓回,修正幅度是0.745(B波彈點的74.5%),但不會破A波低,時間也約是二個半月完成。

若用2015年推估2022年,本次裴洛西訪台事件只是反彈的插曲,極像2015年的❶,自然不是反彈的結束。真正B波的滿足點,極有可能落在彈幅0.593,也就是16709,正好是五月底MSCI調升台股權重強拉尾盤的高點附近,在型態上是可以交代的。至於時間,有一說是在九月底十月初,但考慮國家隊選舉思維,時間後拖但幅度不變,更是接地氣的規畫。

所以空軍期待的C波不應在此時發生,而C波的低點也極有機會不破A波低(如附圖的14637)。但空頭不死多頭不止,市場現在會怕,絕對是好事。

▲裴洛西訪台-以2015推估2022台股

指數很重要,但超越指數的個股更重要

台股反彈了千點,有近九成個股是同步或落後指數,僅一成是超越指數彈幅。這些超越指數的個股,可歸納成幾個產業族群:網通、工業電腦、鴻家軍與光學延伸。

上述族群表面上來看,會好是因為去年受晶片缺貨之苦而營收獲利下滑,今年不缺料進而營運佳績遞延。但說穿了,籌碼優勢更重要:去年及今年初都沒人蹲,籌碼不亂,而後頭政策加持形同題材助漲。故單單政策不是重點,不然為何風電、生技、電動車這波反彈叫好不叫座,就是因為籌碼基期墊高的關係。

接下來可留意的超越指數候選股,觀察如下:

「建漢」(3062):鴻家軍網通股,受惠全球寬頻大基建及低軌衛星軍工概念。去年Q4至今年Q1虧損,但五月加入鴻海新團隊開始振作,加重WiFi 7及低軌衛星布局,營收連兩月攀升,頗有營運轉機元年的味道。觀察去年子公司台揚靠低軌衛星題材股價從三字頭漲到九字頭,但三字頭時營運沒母公司建漢此時的三字頭為好。此股四百張以上大戶每周增持,散戶比例逐周下滑,鴻家軍明日之星每波換人作,今年下半年起,建漢登上小巨蛋機會濃厚。

「松上」(6156):泛鴻海車用電路板股,受惠鴻海MIH平台十月推出電動車商機,八月初同時宣布半年報與庫藏股。Q2獲利季增265%,上半年EPS 0.72元,按此進度全年EPS保底1.4元,本益比及股淨比在泛鴻海股中皆屬極低。公司實施三千張庫藏股目前執行約五百張,均價19.2元,股價型態走鎖碼架構,值得一搏。