五一勞動節將屆,勞團今年以行動劇表達「抗通膨、要加薪、要職安、保年金」四大訴求,突顯勞工在通膨年代對於薪資和年金不足的擔憂。根據富達國際《2022年全球女性投資理財調查》,近八成女性將「致富」和「退休後有能力照顧自己」視為期望達到的人生目標,但僅37%女性有自信能在儲蓄和投資方面做出正確決定,近半數(47%)女性自認退休時無法擁有足夠的資金。在面臨勞動薪資劣勢及越來越長壽的未來,富達建議女性應超前部署退休規劃,及早開始儲蓄和投資。

想退休好難?女性退休金儲蓄普遍低於男性

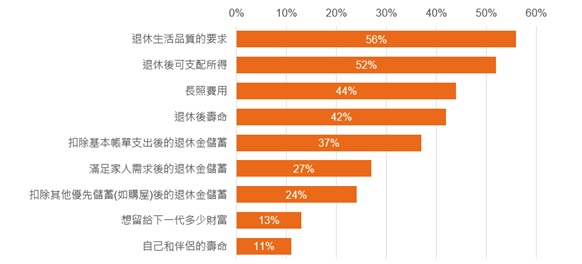

富達國際《2022年全球女性投資理財調查》指出,台灣男、女性退休期望年齡皆為63歲,近八成台灣女性將「致富」和「退休後有能力照顧自己」視為最期望但尚未達到的兩大人生目標,在衡量退休金需求時,「退休生活品質的要求」(56%)、「退休後可支配所得」(52%)和「長照費用」(44%)則為前三大考量因素。

台灣女性衡量退休金需求因素

從行政院主計總處最新「受僱員工薪資調查」發現,兩性平均時薪差距從2020年的14%,受疫情影響而提高到2021年的15.8%。富達調查也顯示近半數(47%)受訪台灣女性認為退休時將無法擁有足夠的資金,若比較過去12個月累績由雇主所提撥的平均退休金金額,受訪台灣男性為新台幣3萬5,436元、女性則為2萬7,488元,差異約8,000元,若隨時間拉長,差距將可能更為明顯。

累計過去12個月台灣受訪者平均提撥的退休金

然而,內政部「109年簡易生命表」調查顯示國人平均壽命創新高,女性平均壽命為84.7歲,遠高於男性平均78.1歲,若如富達調查女性在期望年齡63歲退休,將有21.7年需仰賴退休金生活,更加突顯日常穩定儲蓄與及早規劃退休理財對台灣女性的重要性。

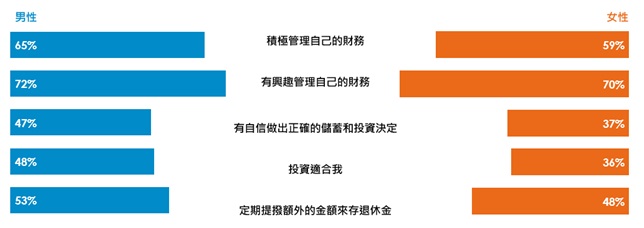

儲蓄與退休的距離?男女投資態度大不同

富達調查報告也反映出兩性面對投資態度的差異,進一步造成退休儲蓄的差距。整體而言在各項調查中女性皆不若男性積極,儘管台灣男、女性約六成自認積極管理自己的財務、七成有興趣管理自己的財務,但提到是否規律提撥額外儲蓄作為退休金準備,女性比例不到一半(48%);就投資信心而言,僅三分之一(36%)女性認為自己適合投資,37%女性有自信在面對儲蓄和投資方面能做出正確的決定,皆明顯低於台灣男性至少十個百分點。當探討女性缺乏自信做出正確投資決定的原因,最多數人的擔憂則是市場波動(32%)。

台灣受訪者投資態度差異

掌握趨勢主題及四大關鍵數字,為退休準備超前部署

有鑑於薪資水準的落差、保守的理財態度、平均壽命的延長等因素交互影響下,退休金儲蓄成為台灣女性的一大考驗。富達投信基金經理人夏苔耘指出:「退休儲蓄規劃至關重要,尤其在通膨時代更需要進行投資。

紀律的儲蓄和理財是奠定富足退休生活的基礎,富達投信建議掌握四大關鍵數字:第一,每年至少運用年收入的15%進行儲蓄或投資,現在大多數人的困境是存下來的錢少,也就是說可以投資的本金都不大,如果你家裡的儲蓄金額超過29.5萬元,大概就超過70%的人,也就是說中位數大概就是14.4萬元,如果以4%的投資效益來說,賺來的錢不斷再次投入。

第二,按年齡或倍數法則檢視儲蓄水位,採取比較密集的中短期操作,透過有效率與精準的價差操作,讓自己的資本可以快速膨脹,例如30歲時需存下年收入的一倍、40歲時是三倍、50歲時六倍,並依個人需求增減;第三,透過儲蓄與投資,達成退休後45%所得替代率;第四,以投資創造年報酬率5%的現金流以因應退休金永續管理。準備退休沒有年齡之分,及早開始並透過正確的退休金管理積少成多,享受輕鬆又精采的退休生活非難事。