美國三月CPI年增8.5%,持續創近四十年新高。在這樣通膨高漲的背景下,促使聯準會接連釋出強硬鷹派貨幣政策,也讓市場波動放大。利率市場波動尤為激烈,十年期公債殖利率創下近三年高點於4月12日突破2.8%,二年期公債殖利率也出現飆漲,甚至超過十年期公債殖利率2.39%,正式出現倒掛現象,引發市場擔憂全球經濟是否即將邁入衰退期。本文將由殖利率倒掛延伸至景氣變化,接著與大家聊聊美股後續走勢及升息循環中存在什麼樣的投資機會。

美債殖利率倒掛 經濟衰退即將來臨?

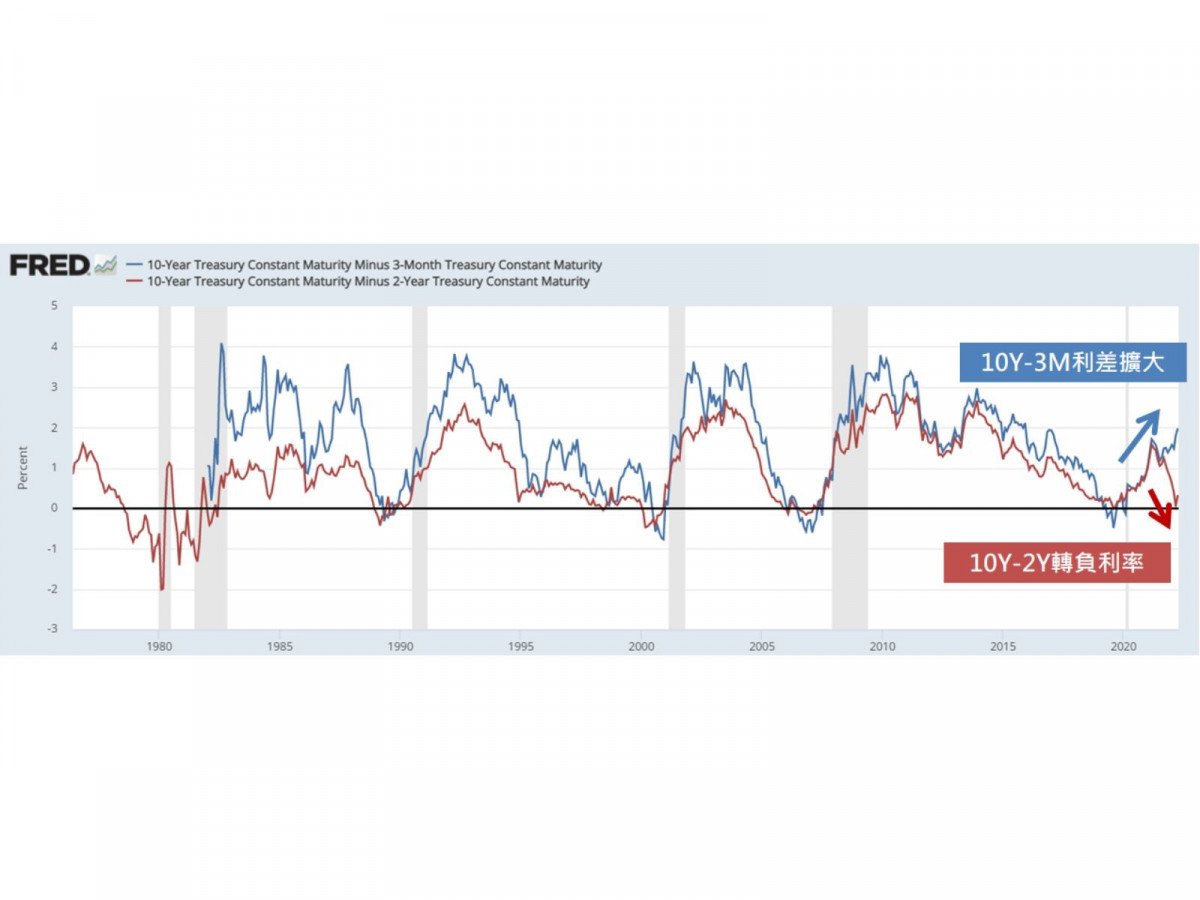

許多人都在談論「殖利率倒掛」,那到底什麼是「殖利率倒掛」?衡量的方法主要分為兩種,一種是觀察「十年期殖利率減去二年期殖利率」,若呈現負值即代表出現「殖利率倒掛」;另一種則是以「十年期殖利率減去三個月期殖利率」,若呈現負值同樣表示有倒掛的現象發生。歷史經驗顯示,當殖利率出現倒掛後六至十八個月往往會出現經濟衰退現象。就過往經驗,兩種方法的預測效果相仿,但聯準會曾表示,他們更關注十年與三個月期的利差變化。

本次雖然十年期與二年期利差出現反轉,有趣的是十年與三個月期並未有同步收斂甚至翻轉的現象,反而出現利差擴大。會有這樣的現象主要是三個月期利率代表金融業間的拆借利率,反映市場真實的流動性。因目前並未有發生流動性緊縮狀況,所以三個月期利率仍維持相對低檔,二年期利率則對於聯準會升息較為敏感,造成二年期利率大幅上揚,反超過十年期利率。所以,若平心而論,目前雖有聯準會加快升息的事實,但並未真正引發流動性緊縮,導致的連鎖反應,對經濟的威脅相對較低。

再從經濟前瞻指標觀察,ISM服務業PMI指標:三月份上升至58.3,連續二十二個月高於50維持擴張趨勢,反映終端需求仍十分強勁。而美國經濟諮商理事會發布的景氣領先指標(Leading Economic Index, LEI):今年二月份增加0.3%至119.9,顯示目前美國景氣仍然樂觀,投資人不必因殖利率一度倒掛而過度擔憂。

鎖定美股財報 尋找下一波主流產業

既然經濟衰退尚言之過早,那麼本次的回檔修正,或許可視為投資人進場的大好時機!本次修正主要集中在科技股,以那斯達克指數與費城半導體受創較深。在系統性風險下,許多基本面優異個股也連帶遭到法人提款,因此可作為主要留意的方向。

近年電動車、5G及元宇宙等新興產業崛起,晶片供給遲遲無法滿足市場需求,世界半導體貿易統計組織(WSTS)指出2021年全球半導體產值年成長達26.2%,預估2022年仍有10%以上成長空間。

無論中國、歐盟或美國皆視晶片為重要戰略物資,希望藉由國家力量扶持國內供應鏈,像是美國於供應鏈百日報告中指出國內雖然在晶片設計、材料以及設備處於領先地位,但製造及封測等領域過度仰賴亞洲,未來政策應朝向吸引廠商於國內設廠,並計畫與台灣、日本及韓國籌組晶片同盟,強化供應鏈。

費城半導體指數由台積電、高通、NVIDIA、Intel及德州儀器等龍頭企業組成,過去兩年受惠疫情帶動相關需求,Intel去(2021)年第四季營收達到195億美元,遠遠優於先前財測,NVIDIA因遠端及遊戲需求快速成長,營收連續六季成長逾50%,德儀為車用晶片龍頭廠,近年因環保意識興起,電動車銷量大幅增加,使用晶片數量更是傳統燃油車四倍之多。預期未來晶片需求將持續推升,整體產業榮景可望延續!

半導體產業仍為主流 可望逢低布局

綜合以上觀點,雖然近期市場擔憂貨幣緊縮伴隨的衝擊,股市及債市價格皆遭遇較大幅度回檔,費城半導體指數則自高點拉回超過20%。但若回歸基本面,縱使國際大廠紛紛祭出擴產計畫,短期內仍無法提高產能,全球晶片供需失衡問題難解,半導體多頭行情可望延續。

投資人若想參與行情可留意微型那斯達克期貨(MNQ)介入時機,相較於一般合約具有低保證金優勢。若偏好投資低槓桿商品,也可留意相關ETF,如國泰費城半導體(00830)ETF,無論是積極型區間操作或是被動型買進持有策略,皆可把握修正時機進行布局,同時持有多檔績優股!