美系外資法人於最新出爐研究報告中聚焦ABF載板,持續看好相關族群股。法人強調,由於ABF載板供需吃緊仍持續,甚至進一步擴大,因此看好議價能力增強,將有助於台股「ABF載板三雄」提升獲利。

法人機構持續看好產業後市 台系ABF載板廠獲利有望提升

美系外資強調,受惠PC、伺服器、自駕車等應用題材加溫、加持之下,預估今年ABF市場需求缺口仍達一七%。二○二三年至二○二五年,仍將有一○%以上缺口無法獲得滿足,價格仍由市場賣方主導。美系外資表示,預估ABF載板三雄二○二○至二○二三年,營收年複合成長率將增溫至二二%,獲利複合成長率預估更將高達七五%,高於原先所預估六三%水準。

另一方面,台灣IC載板三雄廠欣興(3037)、南電(8046)、景碩(3189)今年首季營收,同步交出亮眼佳績;欣興、景碩單月與單季營數聯袂創下歷史新高紀錄,南電第一季營數也創下同期歷年新高。

欣興三月營收為一○六.八○億元,再度創下單月歷史新高紀錄,累計今年第一季營收達三○七.一三億元,同樣創下單季歷史新高;南電三月營收寫下單月歷史次高,今年首季營收一四五.六○億元,勇創歷年同期新高紀錄;景碩今年第一季營收突破一○○億元大關,與去年相較,成長四○%年增率,同樣創下單季歷史新高。

台灣IC載板暨印刷電路板(PCB)大廠欣興(3037),累計去(二○二一)年合併總營收一○四五.六二億元,年增率一八.九七%,亦成功連續四年改寫新高紀錄。

欣興三月營收創歷史新高 淡季營運亮眼連四季改寫新高

由於受惠製程設備到位、新增產能陸續開出,配合生產良率的持續改善,欣興去年下半年營運成長動能,因而較上半年度更顯強勁。雖然PCB、軟板拉貨需求,因步入營運淡季而於第四季見到下滑;但IC載板需求則持續暢旺而且價格繼續走揚;HDI方面,則因受惠客戶拉貨動能未見中斷,使得欣興整體合併營收成長動能,優於市場原先預期強度。

外資及投顧法人先前預期,儘管因為受到產業傳統淡季、工作天數較少影響,但欣興因受惠ABF載板市況持續供不應求、平均售價(ASP)持續上漲,今年首季營收季減率預估將僅季減四%至一二%,年增率則為二三%至三四%,修正幅度將優於以往季節性水準;最後公告結果,再度「雙升」、連四季創高,優越表現優於市場原先預期。

欣興財務長暨發言人先前即指出,十分看好IC載板中長線毛利率展望,往來的部分客戶希望可以預訂更長期的產能,客戶如果現在想要預訂新產能,可能都得要排隊到二○二七年至二○三○年。

欣興今年資本支出預計將有八○%會投資於擴增IC載板產能,載板產能預計將增加二○%,主要為ABF載板產品。

欣興預期,截至今年底,IC載板產能將增加二○%達二八七萬平方英尺,主要以ABF載板為主;HDI、軟板分別將維持二九○至三○○萬、四○至五○萬平方英尺規模不變;傳統PCB產能則因中國昆山廠預計於今年底開始遷廠緣故,預期將縮減至一三○至一四○萬平方英尺。

日系外資先前所出具分析報告認為,ABF載板市場近三年供給持續吃緊市況;目前仍處於「結構性短缺」早期階段,研判晶圓代工製程演進、先進封裝製程應用需求增加,將成為驅動未來三年全球ABF載板市場需求成長的主要動能。

英特爾(Intel)Alder Lake平台、蘋果新CPU,料將可繼續帶動欣興上半年獲利成長走揚。日系外資出具最新研究報告認為,因先進封裝製程需求發展趨勢持續推前,ABF載板市場供給的結構性短缺,目前仍僅處於早期階段,更加看好未來市場需求成長前景。因此,也持續看好IC載板暨印刷電路板(PCB)大廠欣興後市。

展望後市,欣興董事長曾子章表示,受惠AI、5G、車用等終端市場需求持續增加的帶動下,今年IC載板供給量能仍持續吃緊,供給缺口預估約二○%左右。預期BT、ABF載板供給分別須待到二○二四年、二○二六年,才會明顯獲得紓緩。由於與客戶間積極性策略合作,後續仍將繼續推行新廠擴建計畫,未來資本支出仍有調升可能。

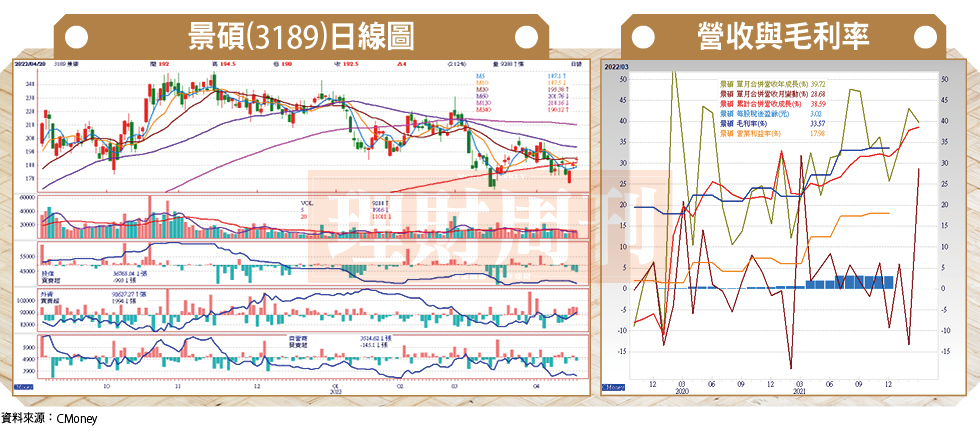

台灣IC載板廠景碩(3189),公布三月營收達三七.四五億元,創下歷史新高,月增率二八.六八%,年增率三九.七二%;累計今年一至三月營收達一○○.一四億元,年增率三八.五九%。

景碩三月營收衝上新高 季營收連四季攻高優於預期

伴隨工作天數恢復正常期間,景碩三月份營收動能因此顯著增強,自近九個月以來低點反彈,衝上新高,今年首季營收因此淡季逆勢強勁、連續四個季度成功創高,表現優於市場原先所預期的季減一○%水準。

公司表示,三月營收之所以能夠明顯成長,主要因為配合客戶的生產需求,順勢帶動ABF產品線組合優化,且記憶體客戶亦提前拉貨所致。

美系外資日前於四月上旬出具景碩研究報告,看好先進封裝、高效運算(HPC)市場板塊成長動能,將驅使ABF載板今、明二年的市場供給持續吃緊;景碩因股價估值低、獲利成長動能較強,加以PCB業務的停損,有助於提升毛利率水準,成功抵銷營收減少的營運衝擊,因而給予其「買進」投資評等,目標價為三五○元。

為有效因應ABF載板市場持續性供不應求,景碩正積極擴產以滿足客戶需求;去年度資本支出約一二○億元,今年預期為一○○億元。去年底時,ABF載板月產能約一八○○萬顆,目標預定於今年、明年第二季,分別擴產達二六○○萬顆、四○○○萬顆;BT載板產能則將為持平水準。

展望後市前景,由於多晶片封裝趨勢正夯,料將推動ABF載板平均結構層數持續增加,二○二三年,層數增幅有望擴大,加以結構層數的增加,將因此造成產線生產良率下滑,景碩預期,ABF載板至二○二五年時,市場仍將繼續供不應求,預估今年平均售價(ASP)將持續揚升一○%~一五%,BT載板平均售價則預期為持平市況。整體而言,外資、投顧法人依舊持續看好,ABF載板的供給吃緊趨勢將延續不變。

市場投顧法人仍看好景碩今年營收可望成長達二八%以上年增率,達四五六億元水準;毛利率則可進一步走高至三六%以上,順勢帶動公司全年稅後淨利成長七四%左右年增率,全年EPS預估將近一四.九元水準。

三月、第一季營收雙創歷史次高 南電今年營運力拚逐季成長達標

台灣IC載板廠南電(8046),公布三月營收達五二.○億元,寫下歷史次高,月增率二六.二○%,年增率三四.五一%;累計今年一至三月營收達一四五.六二億元,創下同期歷年新高、歷史次高,年增率三四.一四%。

南電表示,因為高速運算、人工智慧、高階電腦、網通等產品應用量大幅擴增,順利帶動IC載板拉貨需求持續暢旺,公司去年度合併營收因此達五二二.二億元,年增率達三五.九○%,創下歷史新高紀錄。

南電於中國昆山設有生產廠區,南電日前指出,備有人員宿舍,同時會嚴格進行門禁管制,以廠區既有人員進行「閉環調度」作業,再度增溫的肺炎疫情料將不會影響公司營運,正密切觀察後續疫情發展中,同時積極配合當地政府規定、有效採取應變措施。法人機構指出,南電中國昆山廠以往主要以印刷電路板(PCB)產線為主,近期於當地積極擴充ABF載板產能,去年第一季已開始生產ABF載板,去年第二季ABF載板生產線為全產全銷,目前正擴建二期產能中,按照計畫將可於二○二三年首季順利量產。

南電發言人表示,向南亞所承租的錦興廠,新產能已於去年第四季投產,預計今年第二季將可滿載生產,ABF載板產能將可增加一二%至一三%規模。樹林廠首期擴產作業,則預期今年上半年可順利完成試車,下半年進行製程、客戶及產品認證後,進度可望快於先前預定期程。

南電指出,今年上半年營益率將可優於去年下半年水準,營收、本業獲利有望逐季成長,看好全年營收可維持雙位數成長動能。伴隨載板擴增產能開出之下,且一般PCB生產線將逐步轉向以生產高密度連接板(HDI)為主,預期公司今年載板營收貢獻度將自八二%進一步提升至八五%以上,一般PCB則將縮減至低於一五%比重。

由於受惠二○二一年第四季以來,供應鏈缺料狀況出現好轉,以及市場高效能運算應用快速增加緣故,ABF載板因此見到長時間供不應求,市場普遍預期,二○二二年供需仍將持續吃緊。

南電表示,ABF缺口今年仍舊不小,未來將繼續擴充ABF載板產能。預估新北樹林廠第一期、第二期擴建,將分別於二○二三年、二○二四年第一季正式投產,中國蘇州昆山廠第二期擴建則預估於二○二三年首季投產供貨。

高速運算、車用電子、資料中心等終端應用板塊市場需求暢旺,ABF載板產業供需因此呈現大失衡狀態。南電指出,截至去年底為止,ABF載板「產能缺口」仍達二○%左右;預期此供需缺口,直至二○二三年,仍舊無法明顯縮小。看好市場缺口持續緊俏之下,公司將先以「去瓶頸化」方式增加產能,預估產能增加幅度約一○%。

ABF載板廠南電表示,ABF載板交期目前仍長達十二個月以上。目前與客戶報價已改為「逐季議價」方式,公司樂觀看待ABF載板產品平均單價後市。