台灣散熱元件專業廠建準(2421),去年第四季EPS○.六九元,季增率高達九六%,年增率一四%,優於市場原先預估,主要因為營收表現優於原先預期,加以零組件供應充裕度明顯改善,NB、伺服器散熱風扇營收季增相當強勁,因而推升單季毛利率、營益率走高。

伺服器、網通市場需求續強 建準今年營收拚二位數年增率

法人機構分析,Intel將推出Eagle Stream新平台,伺服器成長趨勢強勁、規格持續升級,而車用、通訊產品出貨亦不斷增溫,皆有利建準營運亮眼表現。

去年建準因廣東廠租約到期,毛利率因此受到壓抑。不過,隨著遷廠作業告一段落後,加以不利因素相繼消除之下,建準毛利率已逐步回升。去年十一月時,毛利率已順利站回二○%水準。展望今年營運,伴隨伺服器、網通市場需求持續強勁下,今年營運料將有感轉佳,首季表現可望優於去年同期水準,全年可望見到二位數年增率成長榮景。

展望後市前景,建準今年營收有望交出雙位數年增率佳績,主要成長動能將來自網通、伺服器、汽車、工業等應用業務。其中,伺服器平台的升級商機,將帶動產品平均單價走高;因Intel、AMD新伺服器平台CPU熱力功率上升,可望推升散熱風扇產品均價。同時,WiFi 6路由器、400G交換器滲透率拉高下,也將進一步帶動產品均價走升,網通、伺服器相關應用業務,營收有機會見到一五%至二○%年增率。

交換機、伺服器布局發酵效應 法人看好奇鋐營收雙位數成長

台灣散熱元件專業廠奇鋐(3017),今年一、二月營收表現呈現明顯「淡季不淡」,尤其二月份,儘管因受到農曆春節長假因素,暫時性影響營運,但單月營收仍舊成功坐穩四十億元大關,達四○.四八億元,年增率多達四九.二%,創下歷年同期新高紀錄。

奇鋐二月營收業績表現亮眼,順利維持四十億元以上高檔水準,優於市場原先預期,今年首季合併營收有望優於上一季實績,強勢挑戰歷史新高紀錄。奇鋐基本面題材持續紅火,投信法人愛不釋手之下,幾乎是只買不賣。受惠投信作帳行情鼓動推升應用,奇鋐股價持續創下新高。

奇鋐為台灣散熱解決方案供應廠,今年前二月累計營收達八四億元,年增率達三四.○九%。法人機構分析,奇鋐今年因受惠美系、中系伺服器客戶散熱元件及模組訂單,需求持續暢旺,伺服器、通訊應用板塊為公司重要成長動能,目前生產線產能稼動率已達滿載水位,第一季營運料將淡季不淡。同時,預料伴隨著基地台、交換機、伺服器佈局效應明顯發酵後,今年度營收有望較去年二位數年增率成長。

奇鋐今年料將持續受惠5G基地台加速建置、手機熱板應用潮起飛、伺服器市場不斷升溫等基本面利多因素,營運可望持續加溫,加以資通訊產品規格繼續升高下,伴隨著耗能的提升,對於散熱元件的應用需求將更加殷切,同時有利奇鋐營收獲利走高。

奇鋐去年全年合併營收達四七三.三三億元,成功創下歷史新高,年增率將近二○%水準;市場法人預估奇鋐全年稅後盈餘可望挑戰三十億元大關,年增率多達五○%至六○%;全年EPS將可上探八.五元,同創新高紀錄;今年營運更上一層樓之下,看好奇鋐營收獲利有望力拚達一個股本。奇鋐二月營收順利維持四○億元以上高檔水準,超乎市場原先預期,今年首季營收業績有望提前成功挑戰新高。

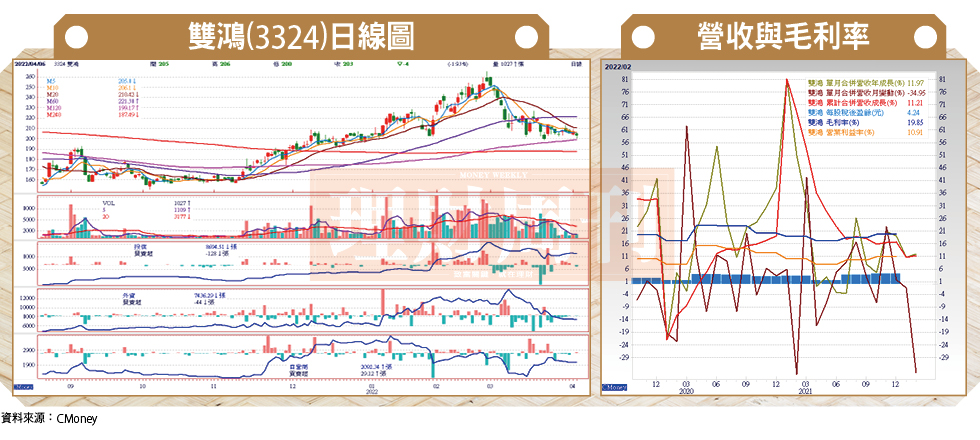

雙鴻手機、伺服器成長動能強 獲利可望創高EPS上看十八元

台灣散熱元件專業廠雙鴻(3324),今年前二月合併營收為二四.五億元,年增率一一.二一%,創下歷年同期新高紀錄。於成功過工作天數較少二月份谷底後,雙鴻營運可望自三月份起,明顯回溫。雙鴻表示,儘管俄烏戰事仍未告歇,但目前看起來,公司營運並未受到影響,第一季營運表現可望優於去年同期水準,順利挑戰歷年同期新高。今年營運前景展望不變,有望見到逐季成長榮景。

因受二月份工作天數縮減影響,雙鴻二月合併營收九.六五億元,月減三五%,年增率一一.九七%,寫下歷年同月新高紀錄;累計今年一到二月合併營收為二四.五億元,年增率一一.二一%。於度過二月份營運谷底後,雙鴻看好自三月開始,營收將回復一月份水準,今年第一季營收業績可望優於去年同期水準,順利挑戰歷年同期新高。

就旗下各產品線而言,雙鴻今年最大成長動能,將來自於「伺服器」產品。除了既有的Amazon、Meta訂單外,Whitley平台亦增加HP、Dell二大品牌廠訂單。由於Whitley平台ASP與上一代相較下,增加二○%,而且今年Intel Eagle Stream、AMD Genoa新平台應用產品將接續上市,Eagle Stream平台將有部分會導入液冷散熱模組,法人機構預估,雙鴻今年伺服器業務營收,將有望見到三五%至四○%年增率。

因為主板客戶成功新增加國內PC品牌大廠,雙鴻今年出貨展望可放量,且手機熱板也獲得韓國、中國品牌廠客戶擴大採用,筆電、顯卡市場需求熱度超乎預期,加以伺服器轉換平台後,成長動能轉趨強勁,公司內部上調今年營收業績目標成長五個百分點,達二○%以上。其中,主板業務年增率二○%;手機生產線稼動率,將自去年的三○%跳增到五○%,業績倍增;筆電、顯卡產品線看回不回,今年可望分別成長七%至一○%增幅;伺服器業務成長率,更將高達三○%至五○%。多家法人相繼釋出對雙鴻後市前景樂觀看法,今年EPS上看一六至一八元。

先前因受俄烏戰爭衝擊、台股重挫影響,雙鴻近期頻遭投信賣超,股價因此快速拉回。不過,外資站在買方、積極加碼,雙鴻表示,目前公司整體營運並未受到俄烏戰爭影響,今年營運表現可望「逐季成長」。不僅營收可望較去年度成長,毛利率、獲利表現,也將因漲價、產品出貨組合優化加持效應,可望優於去年水準,續創歷年新高紀錄。

健策Intel、AMD雙平台散熱商機 車用水冷散熱模組通過客戶認證

台灣散熱模組大廠健策(3653),據法人機構表示,健策今年第一季伺服器需求,主要來自美系資料中心,以及部分遞延訂單出貨所帶動。由於Meta、Amazon所釋出的加單拉貨需求,整體營運力道料將可延續不輟,市場預估健策首季營收業績表現將淡季不淡。另外,美系大型資料中心今年資本支出展望目前仍未有變,且Intel、AMD平台轉換持續進行中,全年伺服器出貨總量可望成長近一○%水準,有利健策整體營運表現。

受惠美系客戶DT新平台轉換效益,開始挹注健策均熱片出貨成長動能。今年新客戶新平台伺服器均熱片量產供貨下,料將帶動公司營收獲利進一步成長走高。

健策CPU均熱片於新舊客戶挹注成長動能之下,訂單量大幅成長,今年將成為成長力最為強勁產品線,公司也計劃今年度資本支出上看達十二億,年增幅度高達六○%。市場消息傳出,健策CPU均熱片目前客戶中,除超微(AMD)貢獻比重將持續擴大外,另一美系電腦大廠英特爾(Intel)去年也開始加入拉貨陣營,健策今年首季起,均熱片業務將可跳躍式成長,同時強勢挑戰全球均熱片市占率第一大廠寶座。

健策去年各產品線整體營收占比方面,以散熱產品線占四○%以上比重最大,導線架次之,占比為二六.九七%,電子零件則占比二三.○七%,通訊連接器占二.九六%比重,其他占比六.七四%。健策指出,「均熱片」產品去年成長率超過一○%,「車用水冷散熱模組」成長三%,「伺服器ILM」則成長三三%,「導線架」成長大幅成長約四八%。不過,今年成長性最高產品線,看好將為均熱片,其次則為伺服器ILM、車用水冷散熱模組、導線架產品線。

其中,「均熱片」之所以高成長,除既有客戶持續擴張供貨之外,新客戶的導入,亦大幅挹注成長動能,且釋出訂單數量相當龐大。法人機構指出,健策今年將可同時擁抱Intel、AMD雙平台桌上型電腦與伺服器散熱元件訂單,所能貢獻營收業績規模,預估約相當AMD一整年產值,換句話說,健策今年均熱片業績表現有望大幅翻倍成長。

有關車用水冷散熱模組業務方面,去年因受到汽車供應鏈斷鏈的衝擊影響,成長率未如原先預期水準,但由於已順利通過新客戶認證,加以電動車市場高成長動能前景可期,料將有利健策後續營收成長動能增強,前景樂觀。

另一方面,Intel處理器平台均熱片訂單,自去年三月份已開始陸續導入,因此,貢獻健策的營收業績已逐步放大,預估今年首季,公司均熱片業務可望見到跳躍式成長,同時進一步挑戰全球均熱片市占第一的龍頭地位。

法人機構評估,健策今年營收有望進一步突破百億元大關,毛利率則可望較去年成長將近二個百分點,達三四.一○%左右,全年EPS將可成長達一五.六五元。