近日軍、公、教、勞保制度等各項年金議題,受到大眾高度的關注和討論,在人口高齡化及日漸攀高的物價趨勢下,推動年金改革成為民眾殷切的期盼。宏泰人壽建議,在全球經濟成長力道疲弱、總體經濟環境低迷的景況下,財富累積的目標應以「鎖利」為主。而個人的退休金規劃,除了既有的「社會保險」(軍/公/教/勞保)、「企業退休金」外,也應加入「商業保險」補足,方能為法定退休年齡60-65歲以後的生活,承擔長達15-20年無收入的長壽退休生活風險。

投資學的原理是風險高、報酬高;風險低、報酬低。宏泰人壽表示,保險的精神就是在控管風險的前提下給予合理報酬。所以從規畫年金的角度來思考保險,建議若已有一筆固定資金,可考慮「宏泰人壽泰享富即期年金保險(SAA)」,年金可選擇5千到最高120萬,保費採取躉繳(一次繳)方式,可採用19年或29年作為年金保證期間,保證期間內依年給付100%的年金金額,保證期間過後以年金金額乘以6%,活越久領越多,最高可領到110歲。

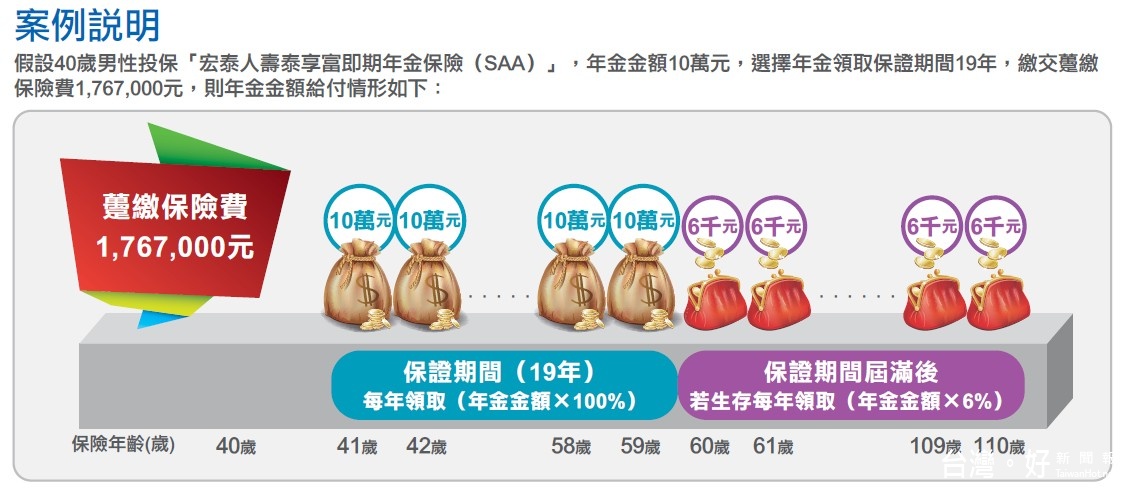

宏泰人壽說明,以40歲男性投保「宏泰人壽泰享富即期年金保險(SAA)」,年金金額10萬,選擇領取保證期間19年,繳交躉繳保險費1,767,000元。則表示從41歲到59歲,可每年領取10萬元。保證期過後,60歲起則每年領取6千元,最多可領到110歲。

退休規劃的資產配置首重保本與穩健,利率變動型商品相當適合做為低利率時代的資產規劃工具。宏泰人壽表示,退休專案─「宏泰人壽泰精鑫利率變動型終身壽險(ISH)」+「宏泰人壽富貴年年利率變動型即期年金保險(IAC)」來說,透過「宏泰人壽泰精鑫利率變動型終身壽險(ISH) 」多達11種短、中、長期繳費年期的選擇及規劃,於繳費期滿且屆滿第四保單年度後,即可轉入「宏泰人壽富貴年年利率變動型即期年金保險(IAC) 」,不但能安全守護累積的資產,年年領取年金亦為退休生活加值。

「宏泰人壽富貴年年利率變動型即期年金保險(IAC) 」的保證期間,依投保年齡做設定,可選擇年/半年/季/月給付年金。若宣告利率高於2%,年金給付則採取宣告利率,若宣告利率低於2%,則以預定利率2%為年金發放標準,且保證不低於前一年所領取的年金金額,確保獲得的年金金額只增不減。並且在保證期間內保證領回轉入當時所繳交的躉繳保險費,超過保證期間,年金每期仍依預定利率基礎及宣告利率條件支付,最高可至105歲。

宏泰人壽提醒大家,保險規畫要依照人生階段、負擔能力與未來目標來選擇。年金型保單首重保本,商品結構簡單、清楚、好管理。在「活越久、領越多」的前題下,不但可補足社會保險不足的缺口,又能及早妥善運用資金,為人生的下半場做好里程補給,是架構高齡經濟保障不可或缺的選擇。