隨著 AI 與高效能運算(HPC)推升先進製程需求,半導體檢測設備大廠華洋精機(6983)即將於 5 月下旬正式轉上櫃。在最新公告的法說會資料中,華洋展現了驚人的「暴力成長」數據:114 年(2025年)毛利率噴發至 65%,稅後每股盈餘(EPS)達 4.46 元,連三年獲利倍增。憑藉獨家 SFO® 專利技術與進入 2nm、CoWoS 核心供應鏈的優勢,華洋精機已成為法人眼中 2026 年最具爆發力的設備黑馬。

「鑽石」級獲利能力:毛利率 65% 寫下產業新標竿

華洋精機的財務報表堪稱「設備業的精品」。回顧近三年表現,公司營收與獲利呈現陡峭爬升曲線:

-

112 年 (2023): EPS 1.90 元,毛利率 53%

-

113 年 (2024): EPS 3.89 元,毛利率 60%

-

114 年 (2025): EPS 4.46 元,毛利率攀升至 65%

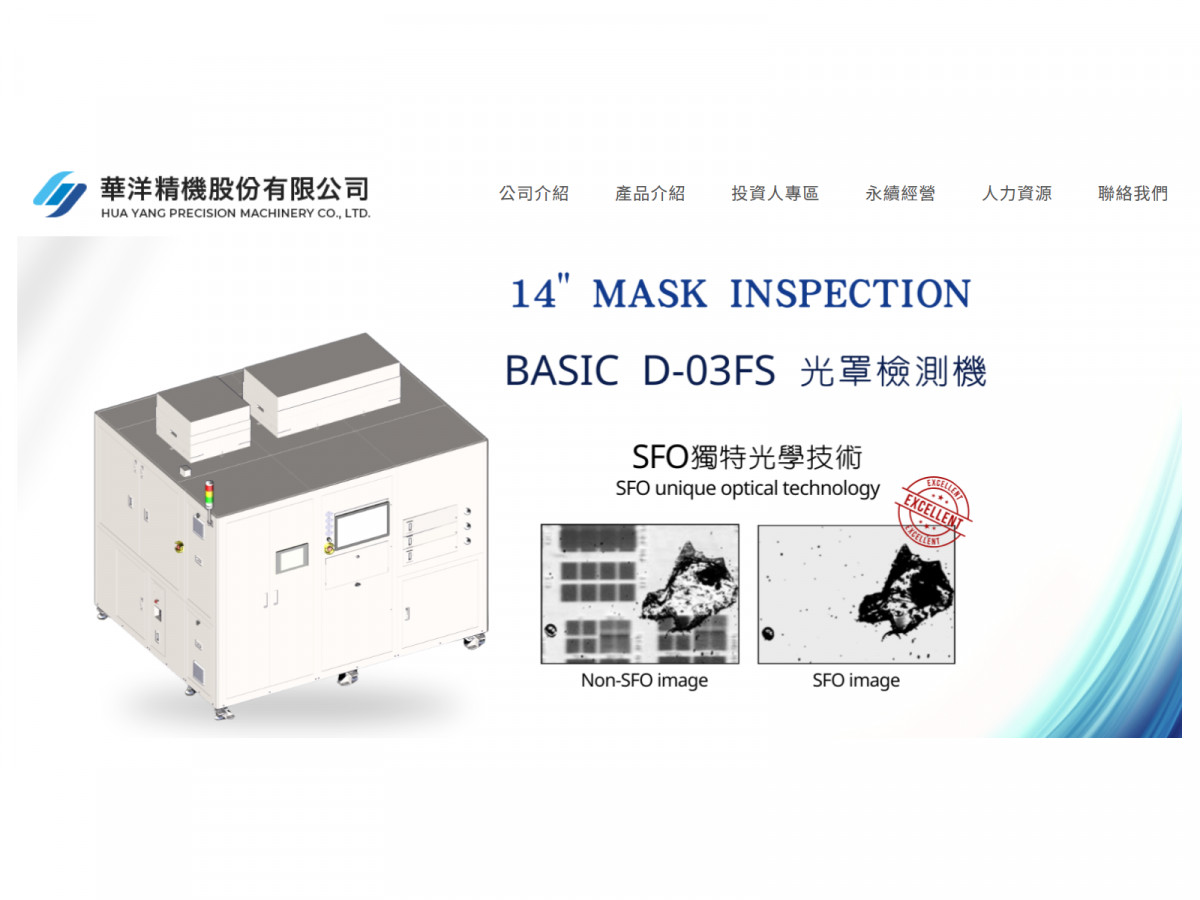

在設備業普遍面臨紅海競爭之際,華洋能維持超過 60% 的毛利率,關鍵在於其獨家 SFO®(表面光學去背景) 技術。該技術能在物理取像階段直接過濾干擾,精準捕捉 7 奈米以下先進製程的極微小瑕疵,取代傳統耗時的數位演算。這項「硬核技術」讓華洋成功卡位全球半導體龍頭(S1)供應鏈,成為其 EUV 光罩檢測的唯一供應商。

護城河深不可測:從光罩檢測到 CoWoS 獨家地位

華洋精機不僅是台灣本土唯一可同時提供 EUV 與 DUV 光罩檢測的廠商,更是先進封裝領域的「標配」。

-

先進封裝獨家: 其 14 吋光罩檢查機為客戶在 CoWoS 領域的獨家供應商。

-

精準市場區隔: 華洋成功切入國外高階設備(價高、效率低)與國內現有設備(精度不足)之間的「黃金空窗區」,以極高性價比橫掃市場。

未來兩年核彈級動能:聯手蔡司、強攻 TGV 玻璃基板

除了穩固的現有訂單,華洋精機法說會揭露了三大未來成長引擎,預期將在 2026-2027 年迎來第二波噴發:

-

跨足量測領域: 宣布與德國光學巨擘蔡司(Zeiss)深度合作,開發奈米級量測裝置。這標誌著華洋將從「檢測 (Inspection)」跨入產值更高的「量測 (Metrology)」市場。

-

玻璃基板(TGV)先驅: 針對次世代 FOPLP(扇出型面板級封裝),華洋已領先開發出 TGV 檢測設備,具備孔洞與腰身量測能力,搶占玻璃基板商機。

-

全球化收割: 隨客戶海外擴產,華洋今年重點布局日本與東南亞,將「台灣成功模式」複製到全球,預計海外營收佔比將顯著提升。

投資觀察:從「設備銷售」轉向「長效服務」

值得投資人關注的是,華洋正逐步建立高毛利的「服務性收入」模式。隨著全球裝機量疊加,後續的精密零件更換與維護收入將成為穩定的現金流來源。

法人指出,華洋精機股本小、獲利強、題材純,且具備不可替代的技術壁壘。隨 5 月底正式掛牌,這台「AI 良率守門機器」有望在資本市場掀起新一波比價效應。