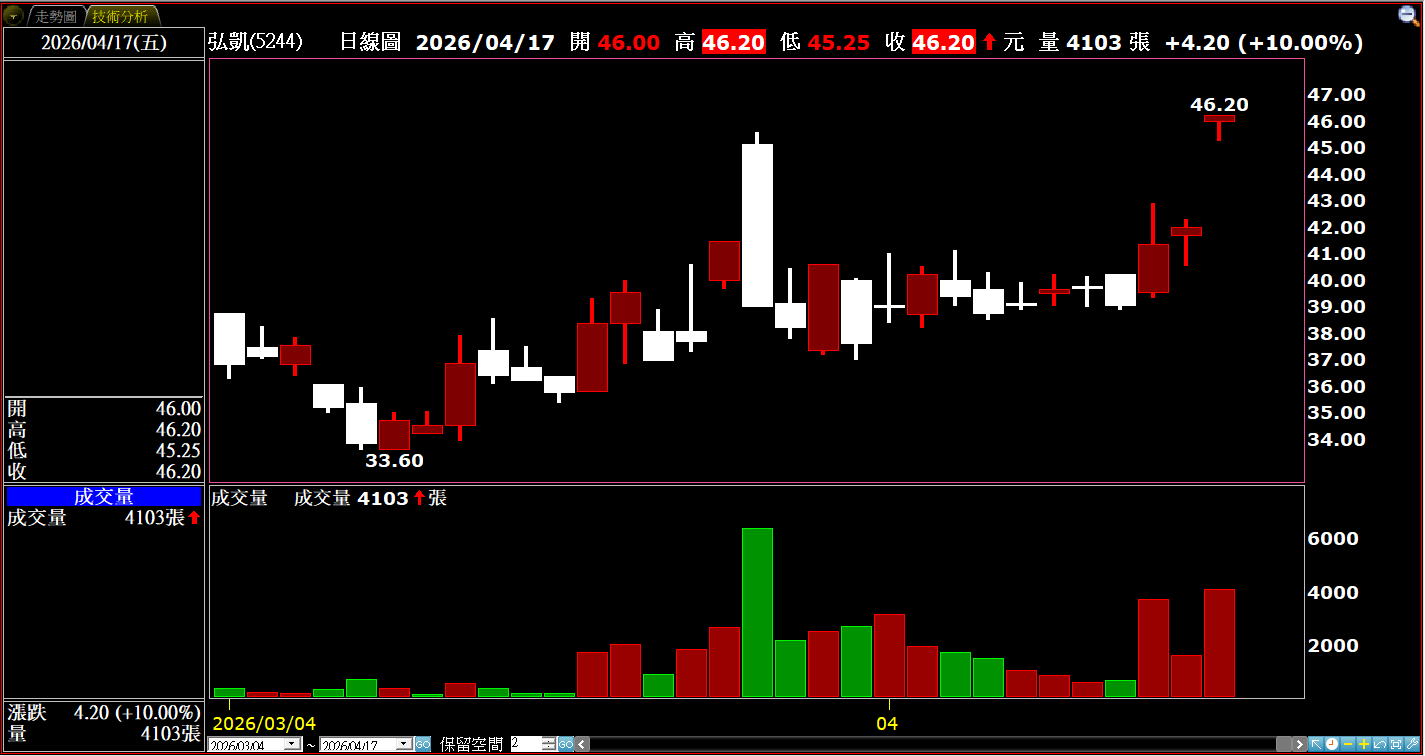

台灣智能感測產品(營收占比56.67%)、汽車應用產品(營收占比40.63%)專業廠弘凱(5244),公布3月營收為0.56億元,月增率達34.18%,年增率-18.76%;累計今(2026)年1至3月營收總額為1.61億元,年增率-9.73%。

光電半導體整合方案供應商弘凱兩大產品營收比重分別為:智能感測占比55%、車用光源占比42%。

轉型為光電整合解決方案提供者 弘凱聚焦三大核心領域 布局後市成長動能

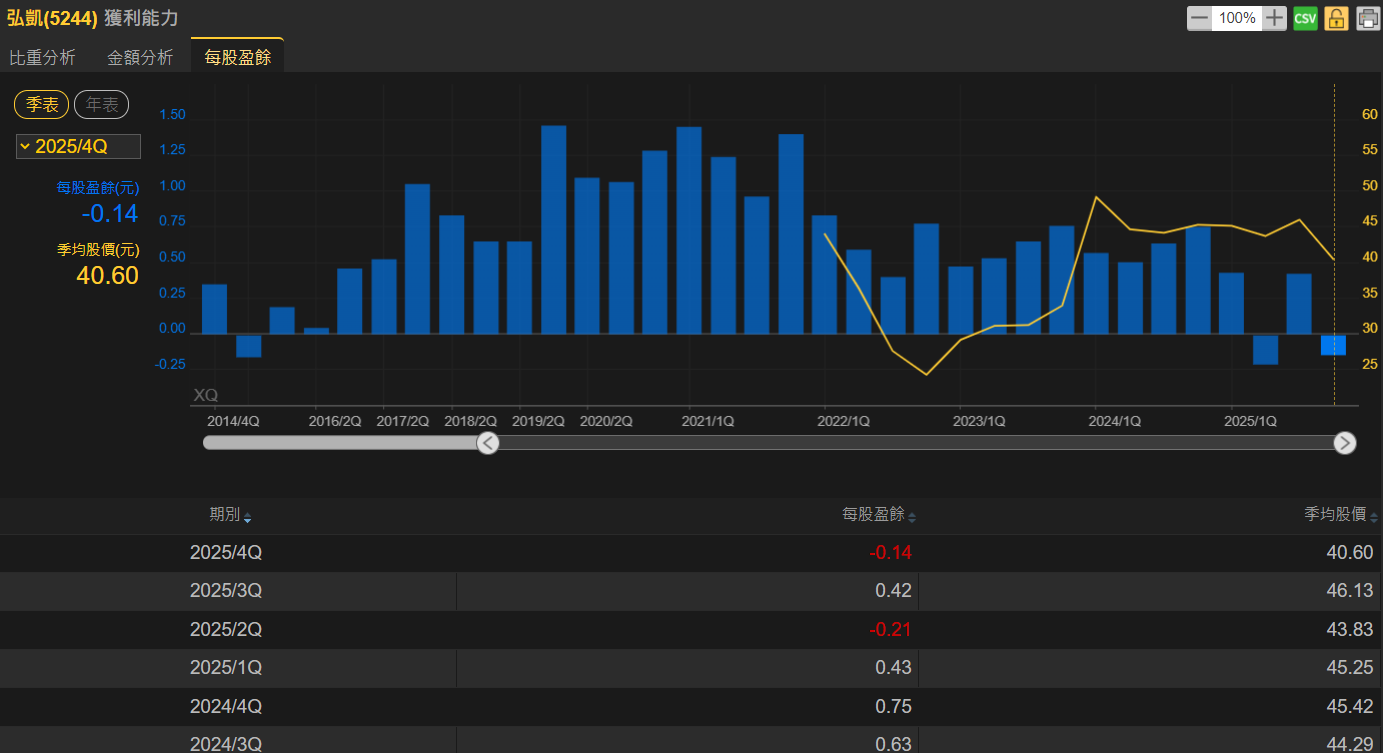

台灣光電半導體整合方案供應商弘凱先前於3/25日舉辦法說會,同時公布去(2025)年度財報,2025年全年總營收8.44億元,稅後淨利為3446萬元,每股稅後盈餘(EPS)0.51元。有關2026年營運展望方面,弘凱指出,2026年將成為公司推動轉型與布局未來的重要關鍵年。

弘凱表示,伴隨2025年完成遷廠,並且成功取得重要客戶審廠認證後,營運基礎趨於穩固;未來將透過預防性備料、優化庫存管理策略,提升交貨彈性、服務能力,希望能夠成功強化整體市場競爭力。展望後市前景,弘凱將由單一元件供應商,逐步轉型成為光電整合解決方案提供者,力拼營運成功轉型;同時,弘凱也將聚焦三大核心領域,布局後市營運成長動能。

弘凱切入矽光子、先進光電封裝領域 鎖定AI帶起高速傳輸市場需求

車用市場方面,弘凱以ICLED技術為應用發展核心,發展ETR智慧收發器,切入「軟體定義汽車(SDV)」趨勢市場;同時,推出LIN-Lite ICLED產品,鎖定車廠降低裝載成本拉貨需求。此外,為分散地緣政治風險衝擊,弘凱已經設立印度子公司,並且進一步規劃於當地設廠,強化全球布局供貨彈性。

智能感測市場方面,弘凱積極擴展光學感測產品線,結合高功率紅外線LED、光學設計,順勢切入AI應用場景;其中,紅外線產品已經成功取得國際大廠新訂單,預計2026年第二季起開始放量出貨,挹注營收成長動能。

有關新興技術布局方面,弘凱也切入矽光子、先進光電封裝領域,鎖定AI所帶動的高速傳輸需求;規劃發展光學引擎封裝、耦合技術,並且瞄準1.6T以上高速光通訊市場,預計2026年下半年正式推出工程樣品。弘凱指出,未來將持續擴大南通廠產能,啟動新一波成長動能。

不可見光產品線齊全技術含量高 法人看好弘凱今年EPS可望持續成長逾1.5元

弘凱積極推廣ICLED產品應用,先前曾遠赴德國展出相關產品;由於產品突破以往限制,顏色、亮度表現都更為優異,因此許多客戶都展現出高度興趣。弘凱表示,ICLED市場滲透率不如原先預期,期盼後市能夠逐漸看到相關產品加速導入市場化。

另一方面,弘凱表示,於不可見光產品業務推廣方面,大有斬獲;由於公司旗下產品線相對較為齊全,加以此塊業務屬於高技術含量、高附加價值領域,市場競爭門檻因此較高,因而樂觀看待年度表現,可望持續超越去年水準。

法人機構看好預估弘凱今年全年EPS可達1.51元,延續去年預估EPS 1.49元持續成長動能。