台灣玻璃纖維布(營收占比100.00%)專業廠建榮(5340),公布3月營收為2.24億元,月增率15.88%,年增率18.48%,年月雙增、連7月年增;累計今(2026)年1至3月營收總額為6.29億元,年增率22.18%。

伴隨產品組合優化下,建榮高階產品良率持續獲得改善,毛利率未來因此仍可望走高。有關產品進度方面,建榮已經成功取得T布產品認證,目前等待原紗到貨中,預計今年第二季有望正式量產供貨。

除了台廠以外,中國玻纖布供應商也投入伺服器用PCB領域Low CTE玻纖布市場;不過,如同NVIDIA等客戶對品質要求向來嚴格般,不考慮使用中國製上游材料。產業界人士指出,目前中國廠商儘管具備一定生產能力與規模,但供貨品質尚未達穩定水準,僅能小幅量增供貨,現階段尚難以快速導入。

台灣玻纖布專業廠建榮 大股東日商日東紡公司持股比重高達47.65%

全球玻纖布主力供應商日東紡,預計新增產能可於2026年中到位,有機會成為長線有效解方。不過產業界人士認為,日本廠商擴廠進度仍不夠快,加上製程難度偏高,短期內仍舊難以大量補上充足量能。

生產玻纖布的建榮工業,旗下產品線包括電子級工業級玻纖布品項,大股東日商日東紡公司持股比重高達47.65%。

針對目前PCB上游原物料市況而言,銅箔基板(CCL)廠出場報價,因為國際銅價的上揚而醞釀上漲。

建榮市場主要競爭者雖眾 法人仍看好建榮後市獲利成長動能

建榮所供貨、合作客戶,以下游銅箔基板廠為主;產品銷售市場地區比重為:中國36%、台灣20%、日本18%、美國14%、其他地區12%。

建榮於玻璃纖維布市場上的主要競爭對手有:台玻、南亞、德宏、富喬、橡樹等廠商。

2008年,建榮與日本玻纖紗布廠日東紡(Nittobo)進行策略聯盟,日東紡透過私募方式,取得建榮15%左右的股權。

建榮旗下玻纖布產品線下游應用板塊,主要分為二大部分,第一部分是電子通訊產品板塊,以手機、電信、汽車電子等為主,比較容易受到景氣循環波動的影響;第二部分則是工業領域,以歐美市場客戶為主,應用大多應用於膠帶、烤盤、風管、油管等製品,工業領域產品有助於平衡、降低電子產業景氣波動的衝擊風險。

增強Low Dk產品開發力、搶占5G/ADAS市場商機 法人看好建榮今年EPS有望持續獲利

以產品銷售市場分佈範圍來看,建榮台灣市場占比17%、中國占比26%、日本占28%比重、美洲占比21%、其它占8%比重;建榮的第一大客戶,即為母公司日東紡。

玻纖布廠商建榮為日東紡的子公司,透過日東紡的技術移轉、客戶端驗證,都已完成,包含Low Dk產品線,已經見到營收成長動能;同時也獲得了原料供應的充份支持,朝向電子材料一站式的營運方向持續發展當中,期盼可以成功提高市場競爭力。

建榮為積極、有效因應產品未來轉型發展,將鎖定5G通訊、汽車先進自動駕駛輔助系統(ADAS)、太空衛星訊號傳輸等領域,持續進行優化應用,增強Low Dk系列產品線開發力;同時,為因應高階材料使用量的持續增加,客戶端驗證也已陸續完成,將持續配合母公司日東紡供應鏈管理作法,以最快的速度因應、滿足客戶拉貨需求。

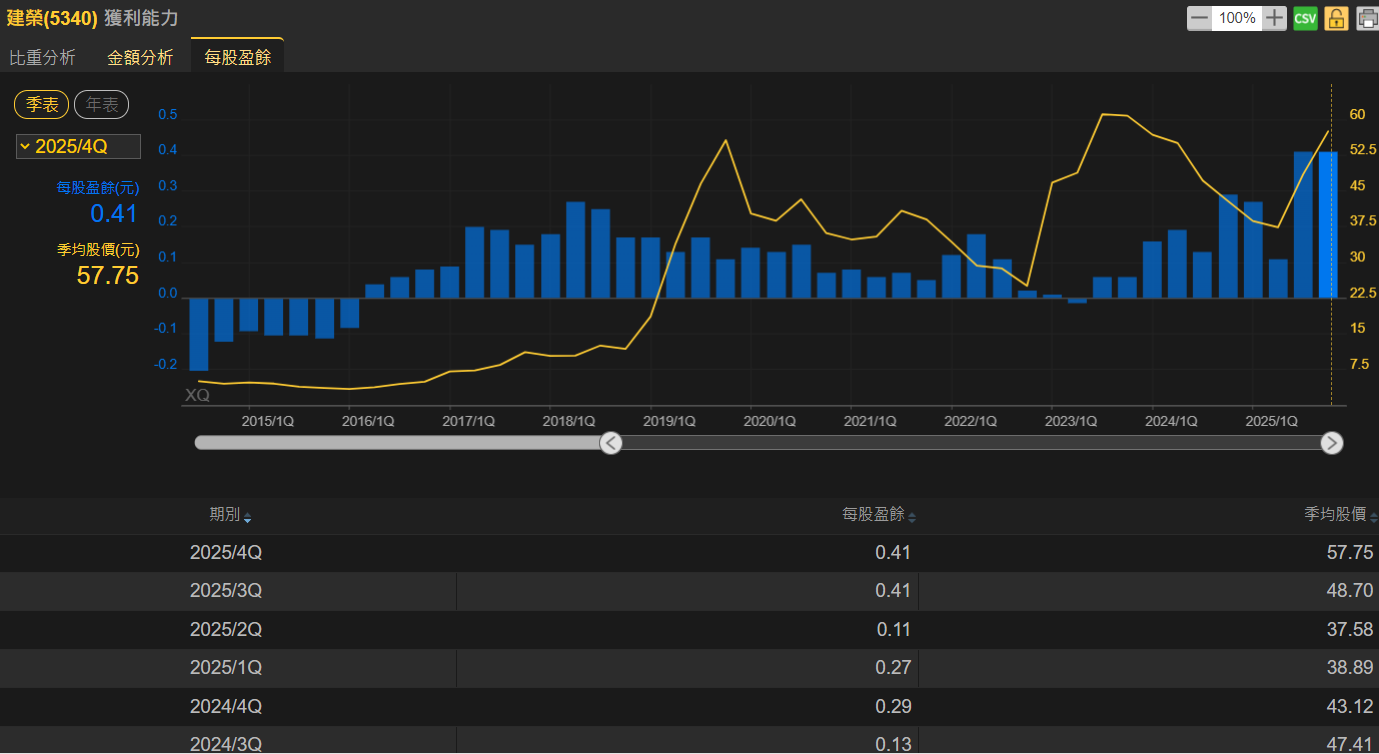

法人機構看好預估建榮今年全年EPS為1.70元,與去年EPS 1.69元相比之下,年增率 0.59%。