美股9月魔咒再現,AI及半導體產業充斥雜音,不少外資機構看法保守,但台積電技術既已領先全球,台積電股價走勢將成為觀察半導體後市的重要指標。

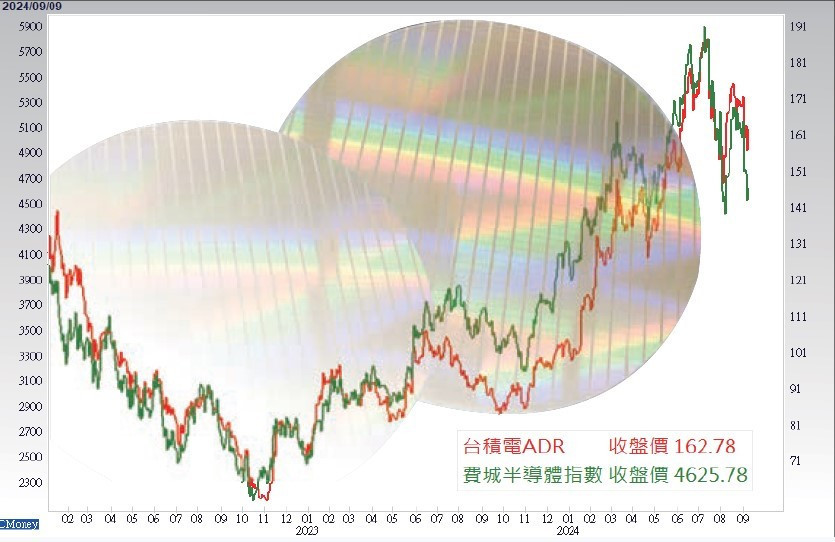

上周是大學生開學前一周,結果費城半導體指數迎來2020年3月20日當周以來單周最大跌幅-12.22%,為返校潮需求澆了一盆冷水,自從7月19日當周收跌-8.8%之後,5103.1點之上已成為套牢區,4306.9點是目前的下方支撐。

花旗銀行建議賣出AI概念股

這次費城半導體指數的5931.83高點轉折,7月8日的花旗銀行報告指出,當前AI相關股票的市場樂觀情緒已達到2019年以來最高水準,該行建議賣出AI相關概念股,尤其是上游半導體族群。

兩個月過去,輝達黃仁勳套現五億美元,堪稱賣在最高點,而且這是根據三月份就安排好的10b5-1交易計畫,內容為預定要在明年3月31日前賣出多達600萬股輝達股票,從6月14日的131.88美元到8月9日的104.75美元,已賣出480萬股,剩下120萬股尚待執行。

從這點可以探知到黃仁勳的盤算,由AI基礎建設推動的這輪半導體景氣,在今年六至八月進入到情緒樂觀的頂峰。的確,六月初的台北電腦展將AI投資熱潮推到了今年的極致。不過,就在8月28日輝達公布第二季財報利多反跌後,大摩認為市場心理將很快從半導體景氣成長的樂觀狀態,轉向對半導體景氣頂點已到來的擔憂。

大摩回顧過去半導體景氣循環歷史發現,費城半導體指數一旦進入狂熱期,平均表現落後標普500指數13%,統計第三季以來,費城半導體指數累積下跌-17.25%,標普500指數跌-0.95%,兩者相差已經不止-13%,從歷史統計資料的角度,搭配黃仁勳到明年三月底之前還有120萬股要拋售,從2022年十一月到2024年九月歷經23個月,接近摩爾定律的24個月周期滿足,今年第三季傳統旺季將為這一輪半導體景氣作註解。

彭博社估iPhone 16難掀換機潮

9月10日蘋果發表了iPhone 16,市場關注的Apple Intelligence功能要下個月才上線,而且暫時不會在歐盟推出,包括義大利、法國等主要市場,中國市場也還沒準備就緒,加上初期不支持ChatGPT,彭博社認為iPhone 16難激起換機潮。

再加上9月5日博通公布第三財季財報時表示,第四季非AI晶片業務大致上已經見底,但成長速度低於預期,這是非AI領域需求疲弱的跡象,顯示消費者觀望AI商業應用落實的速度,延遲了換機潮的時間。

大摩認為明年AI GPU需求放緩

儘管目前的AI GPU有供給缺口,但隨著時間的推移,台積電的先進封裝產能擴大,半導體產業更多的價值將轉移到AI邊緣運算端,AI GPU基礎建設的需求會減少,大摩預期,進入到2025年後,半導體產業的營收成長將開始放緩。

每次的不景氣就是產業秩序的大洗牌,英特爾在28奈米製程一戰落敗後,台積電開始彎道超車,最新的消息是,英特爾將三奈米以下的製程訂單委由台積電代工,並全球裁員15%,高通考慮收購英特爾部分IC設計業務的可能性,昔日一統PC處理器的霸主,如今淪落到市值僅佔台積電ADR的9.9%,英特爾能不能重振雄風,9月5日英特爾財務長表示,預期2027年先進封裝將帶來可觀的營收,將專注在18A製程。

另一個晶圓代工的前霸主─三星,上周(9/1-9/7)傳出三星將與台積電聯手合作HBM4,選擇在HBM領域跟台積電聯手從SK海力士手中搶回HBM龍頭地位。

由上述的產業競爭賽局來看,台積電從七奈米、五奈米、三奈米,甚至二奈米製程,都處在領先的地位,英特爾的18A製程不具備大規模量產能力。三星的二奈米則是找不到大客戶,可預期即使這輪半導體景氣進入高峰,明年第三季台積電二奈米量產後重啟新一輪的半導體復甦景氣,台積電的成長率依舊高於整體晶圓代工產業,甚至全球半導體產業。

先進封裝擴產 注意個股籌碼

生成式AI脫離不了輝達的GPU與SK海力士的HBM,輝達與SK海力士則依賴台積電的先進製程,而台積電的先進製程維持摩爾定律有效,端賴先進封裝的3D堆疊,在上周的台北半導體展上負責先進封裝的副總何軍表示,到2026年會持續擴產。

感覺上CoWoS封裝相關設備廠商的業績成長無慮,但考量市場心理處在對CoWoS封裝族群樂觀的狀態,有可能相關個股的2024年業績是明顯成長,但2025年因基期較高,成長放緩,儘管2026年持續擴產,但籌碼已亂,處在大箱型區間震盪。

AI的商業應用之一是自動駕駛(FSD),特斯拉的FSD軟體已經升級到V12.5版本,已更新到搭載HW3.0車輛上,其自駕能力達到了L3有條件自動駕駛等級,會自動判斷周遭環境的變化,結合衛星定位能力,適用於長途駕駛,也就是說距離無人駕駛的L4、L5還有差距。