輝達第三季財報又打敗市場預期,但下一季似乎永遠也無法滿足市場預期,就像是下一個男人會更好的心魔。

在公布第二季財報時,給出第三季營收展望是156.8-163.2億美元,當時有分析師指出,基於走訪供應鏈後的評估,預估第三季營收應該是170-175億美元,而輝達的展望高標僅及163.2億美元,凸顯CoWoS產能遇到瓶頸。

外資以高標營收打壓輝達

當時還記得嗎,輝達的股價在第二季財報公布之後,美東時間8月23日利多不漲,開502.12美元、收471.59美元,創新高價的實體長黑K,讓輝達的股價拉回整理到10月31日的392.3美元低點才止跌,十一月在輝達公布H200晶片後,股價突破新高來到505.48美元,而第三季營收來到181.2億美元的新高,打臉以第三季營收應該達到170-175億美元為理由的部分外資。

場景回到第三季財報的現在,輝達給出第四季營收展望為196億到204億美元之間,同樣的,求好心切的部分外資又再一次的以更高標的營收達210億美元來打壓輝達,美東時間11月21日盤後一度下跌-6%,第二季發生過的「狼來了」戲碼又再一次上演。

GPU已滿足大部分AI晶片需求

這次看空輝達的理由包括當前各大科技巨頭為了構建的雲計算平台,盡可能的大量採購輝達GPU,但大量採購的盡頭在哪?2025年嗎?如同疫情期間的半導體供應鏈瓶頸造成的重複下單類似,現在輝達的產品可以有較高的平均單價和極高的利潤,但當GPU已經滿足了大部分的AI晶片需求,可能會出現消化重複下單的去庫存,輝達股價的觀察重點在於市場的情緒何時轉變。

過去幾季中國市場貢獻輝達20-25%的營收占比,但輝達CFO表示第四季中國市場將受到美國新版AI晶片禁令影響而大幅下滑,這也是引發盤後交易巨幅震盪的原因之一。不過CFO表示中國市場的衰退將被其他地區的強勁需求彌補,所以對於第四季的營收展望是成長到二百億美元正負2%之間。

待消化中國市場衰退利空

以盤後交易先漲1%,後跌-6%,然後再緩慢的拉回平盤附近收跌-1%的過程來看,市場把焦點擺在美國新版AI晶片禁令的影響,關於這點,輝達正在與中國客戶共同研究不牴觸美國新晶片禁令的解決方案,例如L20等三款晶片繞過出口限制,以市場情緒來看,擔心套在五百美元的歷史高位區,所以對於任何的負面因素都放大影響性來看待。

筆者認為基於輝達過去二十季,有十九季營收超過市場預期的表現,相信市場一段時間消化了中國市場衰退的利空後,買盤將重新進場,一如第二季財報公布後的股價表現。

第三季輝達營收成長的動力來自於AI,包括AI顯卡在內的數據中心營收增速超預期,主要來自雲服務商和大型互聯網公司對於Hopper和Ampere架構GPU的輝達HGX平台需求強勁所推升,第三季資料中心營收145.14億美元,季增率38%、年增率279%。

明年H100出貨量倍增

其次,遊戲的第三季營收季增率15%、年增率81%,達到28.56億美元,主要是開學返校潮對GeForce RTX 40系列GPU的需求強勁。從供給端來看,輝達計畫將2024年H100出貨量提高到150-200萬片,相較今年預計的55萬片提高了至少兩倍。同時H100晶片在ebay美國零售價繼續維持在三萬美元之上,表示供求仍緊俏。

華爾街目前預估,到2025年第三季輝達的單季營收可望達到220億美元。在五十二位研究輝達的華爾街分析師中,有四十九位的投資建議為買入,其他三人則建議持有。分析師們給出的平均目標價為655.60美元,比現有股價高出大約33%。

企業史上最大規模自動化革命

黃仁勳對輝達第三季財報下了註解,輝達的強勁成長反映了從通用算力向加速算力和生成式AI的廣泛性平台轉型,大語言模型(LLM)初創公司、消費互聯網公司和全球雲服務商是領先引領各行業的AI轉型,然後地區與國家的CSP正在架構AI雲以滿足當地需求,軟體公司正在向AI平台添加AI助理,企業正在客製化AI因應自己業務特性,全球企業正在進行史上最大規模的自動化革命。

通膨比預期強勁 經濟成長比預期疲弱

拖累11月22日台股加權指數下跌106點的另一個利空是聯準會紀要偏鷹,畢竟全球股市十一月份的多頭走勢架構在聯準會升息週期結束的預期,如今多頭被澆了冷水,雖然不至於澆熄年底作帳的熱情,但資金難免在類股間輪動換股。

最新的會議紀要顯示,聯準會官員們再次重申謹慎行事,認為保持一段時間的高利率是合適的,並沒有透露升息週期結束的訊息,聯準會強調了通膨比預期強勁與經濟成長比預期疲弱的風險。

外資做多首選換人當

美元指數從103.18點低位反彈,台幣兌美元從31.197元走貶0.8%,最低見到31.627元,牽動外資單日賣超74.04億元,結束連續七天的買超,外資的賣超集中在AI概念股,如緯創賣超38.23億元,廣達賣28.94億元,技嘉賣14.61億元,英業達賣10.83億元,光這四家伺服器代工公司就累積了92.61億元賣超,估計短期間半導體將成為多頭護盤主軸。

聯發科取代台積電成為外資做多的首選,1100-1200元的目標價,以11月22日942元收盤價計算,潛在空間達16.77-27.38%,從9月12日修復均價架構之後,沿著二十日均價大漲小回,帶動IC設計族群的投資熱情。

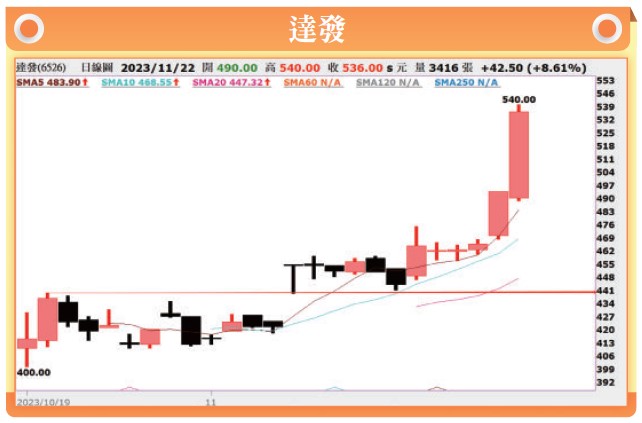

特別是第三季財報告一段落後,有五個月的財報空窗期,又有投信委外代操的護盤,往日IC設計具有主力色彩的籌碼股又重新活躍起來,例如聯發科新掛牌子公司達發,今年EPS不到十元,但聯發科說要買六千張,股價就衝上540元掛牌後新高,等於是暗示市場,業績不是當前的重點,有買盤、有籌碼優勢就可以漲。

底部型態IC設計籌碼股輪番上漲

於是,底部型態的IC設計籌碼股輪番上漲,例如:晶焱、富鼎、凌陽創新、九齊、新唐、矽力*-KY、茂達、通嘉、安格、晶心科、巨有科技、鈺創、凌陽、金麗科、九暘、亞信等。

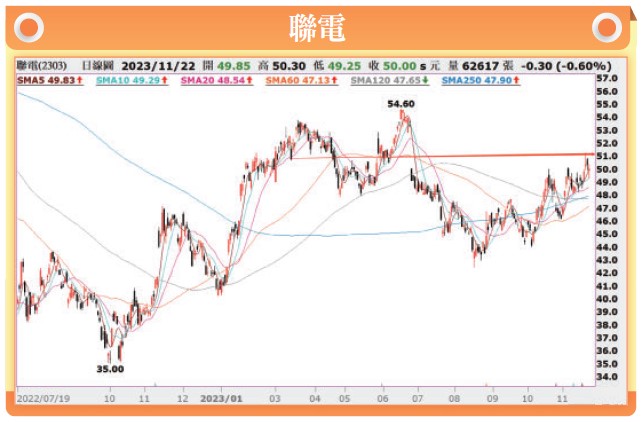

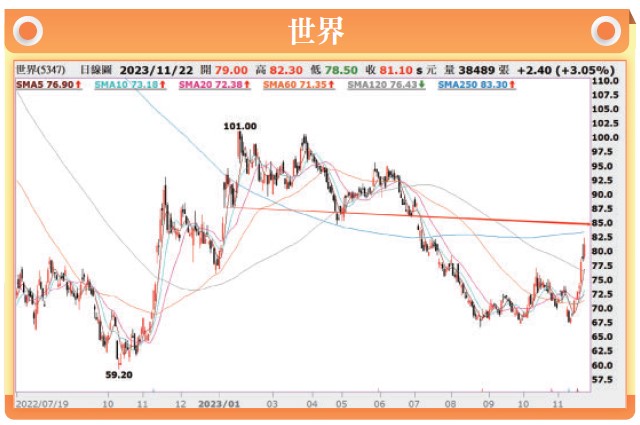

其他半導體具備築底型態的個股有:聯電、世界、穎崴、紘康、松翰、精材、采鈺、晶宏、盛群、杰力、大中等。當然台積電也是築底的型態,12月14日除息三元,明年三月又除息三元。

從輝達的財報來看,第四季到明年第一季都有機會淡季不淡,如果AI族群需要整理,那麼半導體族群可能在聯發科與台積電的帶領下挑戰18619前波高點,走出年底作帳暨總統選舉行情。如果政黨首次八年不輪替的話,不排除打破往年作夢行情後,在第一季財報出現大回檔,營造軋空行情。