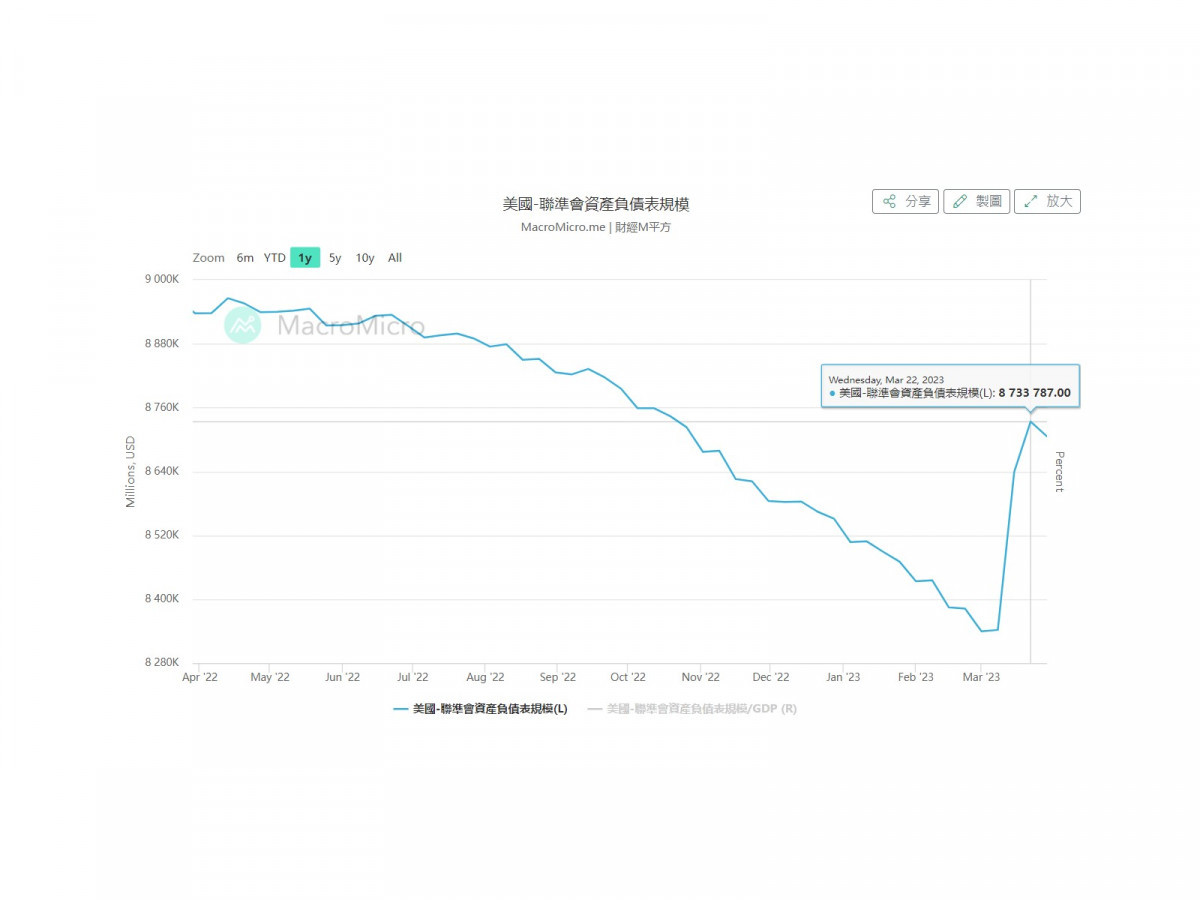

為了避免美國銀行連環爆,聯準會提供被迫提供問題銀行流動性,導致資產負債表重新擴張,從3月8日的8.34兆美元一路增加到3月21日的 8.73 兆美元,共擴表了近4千億美元。但這些聯準會擴表的錢真的有像過去QE時撒向金融市場嗎?

事實恐怕要令市場失望了!聯準會避免小銀行破產所提供的流動性(錢),基本上就只有兩個去處,其一為大到不能倒的大銀行,其二為利率更吸引人的貨幣市場基金,偏偏兩者資金最終又流向聯準會的隔夜逆回購工具(ON RRP),導致金融市場錢的存量從頭至為就沒有因此增加。

由於美國銀行業的平均一年期定存利率約為1.5%,相較貨幣市場基金所提供的4%年化報酬率,兩者利差超過2%,加上銀行倒閉潮大幅提高存戶的風險意識,成為存戶將存款轉向貨幣市場基金的極大誘因。

主要投資於短期政府債券等無風險資產的貨幣市場基金,是聯準會隔夜逆回購工具的重度使用者,因該工具為隔夜存放在聯準會的現金提供4.8%的利率,近幾周隔夜逆回購工具的使用量已明顯回升,每日規模近2.3兆美元,較2月底的平均高出約700億美元。另自3月初以來,貨幣市場基金共吸引3400億美元以上的資金流入,這些錢又多來自銀行存款,且非常接近聯準會擴表的資金規模,可算是聯準會擴表虛晃一招的答案幾乎已呼之欲出。

因此,原先反應聯準會再次QE撒錢而大漲的金融資產價格,未來在市場驚覺資金存量根本沒變多時,或許就要小心出現超漲後的校正回歸!

▲超額儲蓄