雖然預售屋買賣契約書範本與應記載及不得記載事項之規定已愈來愈嚴格,惟在簽訂契約時對於房地轉讓條件大都僅止於官方版本之認知,咸少注意契約遭賣方擅自更改或另外再附加其他不合理約定;此外,就房地轉讓條件議題,當前最受矚目為平均地權條例增訂條文「不溯及既往」原則之規範與執行!

以下謹再就買賣契約書範本與應記載及不得記載事項之房地轉讓條件,再彙整對照111Q3台北市地政局聯合稽查時合格率最低第11序位「房地轉讓條件」之錯誤態樣分別提供淺見,以供參考。

依內政部公布之「預售屋買賣契約書範本」以及「預售屋買賣定型化契約應記載及不得記載事項」第二十條「房地轉讓條件」之規定:

一、買方繳清已屆滿之各期應繳款項者,於本契約房地所有權移轉登記完成前,如欲將本契約轉讓他人時,必須事先以書面徵求賣方同意,賣方非有正當理由不得拒絕。

二、前款之轉讓,除配偶、直系血親間之轉讓免手續費外,賣方得向買方收取本契約房地總價款千分之___(最高以千分之一為限)之手續費。

一、聯合稽查審查重點:賣方事前同意但非有正當理由不得拒絕;當初在擬定「預售屋買賣契約書範本」以及「預售屋買賣定型化契約應記載及不得記載事項」時,並未將防止紅單轉售與投機炒作因素考慮在內。

二、錯誤態樣:轉讓時買方應退還全數收據及發票,其錯誤態樣之重點在於退還全數收據及發票,有關此一問題最重要的應該是保留原始全數收據及發票,以備主管機關與相關稅費之查核。

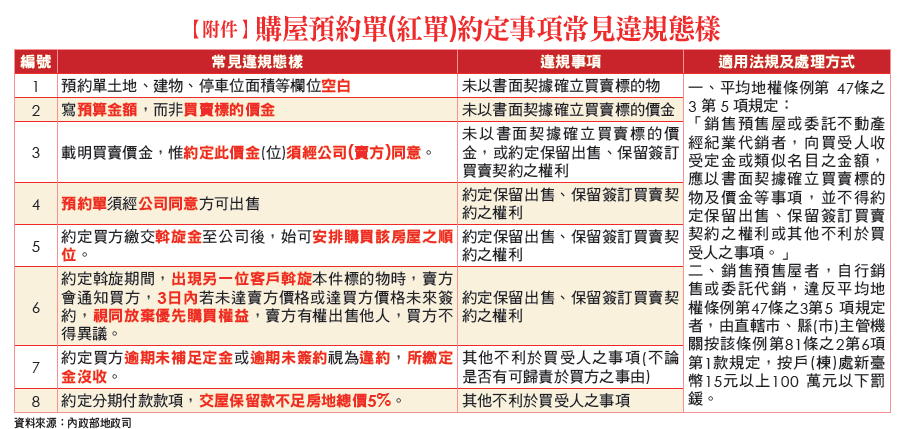

參、內政部彙整購屋預約單(紅單)約定事項常見違規態樣(請見附件):

1.依預售屋買賣定型化契約轉讓之規定,配偶、直系血親間之轉讓係免繳手續費。

2.有關賣方得向買方收取之手續費係依契約房地總價款最高以千分之一為限。

3.有關房地轉讓條件之約定應詳細閱讀平均地權條例增訂條文之重要規定,以免誤觸地雷仍不自知。

─原則上不得讓與或轉售,違者按戶(棟)處50~300萬元罰鍰。

依2023年2月8日公布之平均地權條例增訂條文,其中最受關注之條文如下:

銷售預售屋、領得使用執照且未辦竣建物所有權第一次登記之成屋(以下簡稱新建成屋)者,向買受人收受定金或類似名目之金額,應以書面契據確立買賣標的物及價金等事項,並不得約定保留出售、保留簽訂買賣契約之權利或其他不利於買受人之事項。委託不動產經紀業代銷者,亦同。

前項書面契據,買受人不得轉售與第三人。銷售預售屋或新建成屋者,不得同意或協助買受人將該書面契據轉售與第三人。

2.買受人依前項但書後段規定得讓與或轉售之戶(棟)數,全國每二年以一戶(棟)為限;其申請核准方式、應檢附文件、審核程序及其他相關事項之辦法,由中央主管機關定之。

3.銷售預售屋或新建成屋者,除第一項但書規定外,不得同意或協助買受人將買賣契約讓與或轉售第三人,並不得接受委託刊登讓與或轉售廣告。

")

▲重罰不動產炒作行為 (資料來源:內政部地政司)

")

▲私法人取得住宅用房屋許可制 (資料來源:內政部地政司)

1.以電子通訊、網際網路、說明會或其他傳播方式散布不實資訊,影響不動產交易價格。

3.自行、以他人名義或集結多數人違規銷售、連續買入或加價轉售不動產,且明顯影響市場秩序或壟斷轉售牟利。

")

▲2021年外資/僑外資法人購置豪宅統計 (資料來源:台灣房屋、實價登錄)

")

▲2021年台北市現金交易億元豪宅 (資料來源:實價登錄、台灣房屋、自由時報)

私法人買受供住宅使用之房屋,應檢具使用計畫,經中央主管機關許可。但私法人經中央主管機關公告免經許可之情形者,不在此限。

私法人取得第一項房屋,於登記完畢後五年內不得辦理移轉、讓與或預告登記。但因強制執行、徵收、法院判決或其他法律規定而移轉或讓與者,不在此限。

有下列情形之一者,由直轄市、縣(市)主管機關處新臺幣五十萬元以上三百萬元以下罰鍰;其刊登廣告者,並應令其限期改正或為必要處置;屆期未改正或處置者,按次處罰;其有不動產交易者,按交易戶(棟)處罰:

1.買受人違反第四十七條之四第一項規定,讓與、轉售買賣契約或刊登讓與、轉售廣告。

2.銷售預售屋或新建成屋者違反第四十七條之四第三項規定,同意或協助買受人將買賣契約讓與或轉售第三人,或受託刊登讓與、轉售廣告。

(1)違反第四十七條之五第一項各款規定之一者,由直轄市、縣(市)主管機關處新臺幣一百萬元以上五千萬元以下罰鍰,並得令其限期改正;屆期未改正者,按次處罰。其有不動產交易者,按交易戶(棟、筆)處罰。

(2)法人之代表人、法人或自然人之代理人、受僱人或其他從業人員,因執行業務違反前項規定,除依前項規定處罰行為人外,對該法人或自然人並應處以前項所定之罰鍰。

")

▲桃園市近3年實價登錄土地交易總價TOP 10 (資料來源:台灣房屋、實價登錄)

【延伸閱讀】