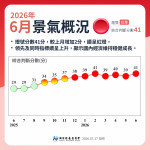

退休為每個人必經之路,但隨著高齡化加上高通膨等社會環境變化劇烈,也讓民眾的退休理財規劃必須與時俱進「滾動式調整」。為了解台灣民眾如何儲備退休金,保誠人壽自2018年起進行退休金準備調查。根據2022年最新出爐的調查結果顯示,有近五成(48.9%)受訪者「目前無退休金規劃」,其原因為「現在的儲蓄有其他用途(如結婚、孩子教育金、買房等)」(42.4%)及「基本開銷太高,已沒有閒錢做退休規劃」(42.3%),而選擇這兩項的受訪者中,又以上有老、下有小的三明治族為大宗。

分析台灣民眾期望退休年齡的變化趨勢,根據保誠人壽2018年的退休調查數據,超過半數民眾(51.24%)期望退休年齡為51~60歲。但到了2022年,則有超過半數民眾(50.4%)期望退休年齡延後至61歲之後,甚至有一成(10.2%)坦言沒有打算退休。進一步詢問不想退休的原因,多數受訪者表示「如果不繼續工作,無法維持生活所需」(49%)、「希望有經濟收入,可以讓生活過得更加寬裕」(47.7%)及「保持勞動,有益身心健康」(42.5%)。當詢問對於臨屆退休感到最不安或害怕的主因則為「自己健康狀況不佳」(62.3%),其次是擔心「家人健康狀況不佳」(46.8%)及「退休金不足/儲蓄未達期望金額」(46.5%),顯見經濟和健康因素為民眾面臨退休時的兩大隱憂。

然而,雖然大家都認同經濟為退休規劃不可或缺的要素,但在本次調查中,卻有近五成(48.9%)民眾表示目前無退休金規劃,尤其,對於要兼顧一家大小支出的三明治族而言,「現在的儲蓄有其他用途(如結婚、孩子教育金、買房等)」(42.4%)及「基本開銷太高,已沒有閒錢做退休規劃」(42.3%),為無法儲備退休金之主因。

有做退休金理財規劃的受訪者,平均在41歲開始準備,每月投入平均14,332元與去年相當。對多數民眾而言,最有保障的退休生活費來源為「自己的儲蓄」(78.6%)、「投資理財收入」(58.9%)、「我的保險金」(43.5%)。值得一提的是,就退休金理財工具的想法,有六成民眾會選擇較保守,固定收益並且低風險的工具/商品 (62.8%),進一步詢問實際使用的退休金準備工具,包含「股票」(68.7%)、「台幣或外幣活/定存」(63.1%)、「保險」(62.7%)均有超過六成以上的比例。分析歷年數據發現,使用「保險」的比例都在六成左右。

2021年投資市場熱,讓投資型保單大賣。根據統計資料顯示,去年投資型保單新契約的保費收入達 5774 億元,年成長69.7%。高通膨時代,日常生活開銷費用高漲,人壽保險保費也跟著調漲,隨著人生階段轉變,家庭責任逐漸有所不同,但國人平均的身故壽險保額卻還不到70萬元,很多人會選擇以投資型保單做為定期定額累積財富的方法,加上投資型保單還有壽險保障,第一金人壽總經理林元輝提到,投資型保單的壽險保險成本會隨年齡增加,若保戶已有足夠的保障,可考慮調整壽險保障額度,減少危險保費支出。

為了確保高齡保戶能確實掌握自身投資型保單狀況,第一金人壽提供兩項通知:一、每月扣除額不足6個月通知:當保戶保單帳戶價值不足以支付6個月之每月扣除額,將寄送專函提醒保戶檢視保單內容並評估是否追加保費投入,以維護保單效力。二、保單帳戶價值比例調整通知:被保險人於不同年齡層有相對應之最低保單帳戶價值比率,如達可調整之年齡門檻時,第一金人壽會以專函通知。

保誠人壽表示,分紅保單「分擔風險、紅利共享」的特色,除具備壽險保障之外,更可透過長期持有,分享保險公司的經營成果,為相當理想的退休金準備工具。