台股好不容易有驚無險送走了裴洛西女士,卻始終趕不走鮑爾這位鷹爪。8/26全球央行大會根本是獵殺多頭大會,全球股市一陣屍速列車才剛在9/6踩住煞車,眼看美國九月底升息三碼已成共識,但又深怕FED再鷹浪穿腦趕盡殺絕。這股低氣壓,著實讓人想大吼一聲:「鮑爾,別鬧了!」

FED的葫蘆裡,難道真的只賣多頭絕命丹?

美國十一月大選將至,市場咸認降通膨才是選民關心,即便提高失業率、犧牲經濟成長也在所不惜。因為要把核心CPI年增率降到聯邦目標2.5%以下,顯然猶如八年抗戰的艱難。鷹式升息之路似乎盼不到盡頭……

若筆者告訴大家:「世上最容易被對作的事,就是牢不可破的共識」、「明年Q2有降息空間」,會不會被狂噓洗版?因為我不認為美國才剛經歷新冠疫情的無法工作,現在可以忍受經濟衰退的失業再起;再者揮舞著降通膨的大纛,就可以擄獲選民芳心,這種一廂情願的說法,至少華爾街女股神伍德就第一個跳出來抗議。

但反對者是狗吠火車,就如同八月初裴洛西事件,即便筆者再怎麼論述本質上與1995年的差別,還是阻止不了有些人賠售房產移民的決心。直到近期,拜讀邱志昌博士的「回到未來:將肯定FED現在、反通膨戰術高明」一文,才終於有種相見恨晚的心有戚戚焉,確認FED葫蘆裡裝的,不是絕命丹,而是忘情水。

給我一杯忘情水,還我多頭不流淚

全球通膨形成有三部曲:濫觴於去年中的疫情封港,成就在今年三月的俄烏開戰,登頂於六月的中國封城。這畢竟是天災人禍,但並非不可逆,七月以來布油與糧食價格都已下滑反映這個推論,惟工薪與房租的僵固定會讓CPI驟降產生遞延效應。

圖一是筆者認為FED真正的核心思維,亦即輸入型的通膨不可怕,等供給曲線S’回復S水準即可。但過早鬆懈引發的需求推升才是通膨黑洞的來源。一旦D’形成後,價格將二次螺旋式上揚形成猶如颱風的藤原效應。

於是乎FED一切置經濟於死地的鷹式作派,就可以理解為嚇阻與壓抑需求的不得已而為之,而非不顧資本市場的顢頇與傲慢。或許讓市場喝下這杯忘情水,斬斷對鴿式升息與提早降息的所有預期,才會真正讓需求絕情棄愛,達到降通膨的目的,而不用在乎是否一定要降到2.5%以下。

新古典經濟學派信奉的是「理性預期」,強調所有被預期到的財政與貨幣政策終將失效。言下之意若FED是想降通膨而經濟軟著陸,則現在就得反向引導市場往鷹式升息與硬著陸形成牢不可破的信仰,未來不被預期的政策才會形成突襲效果。

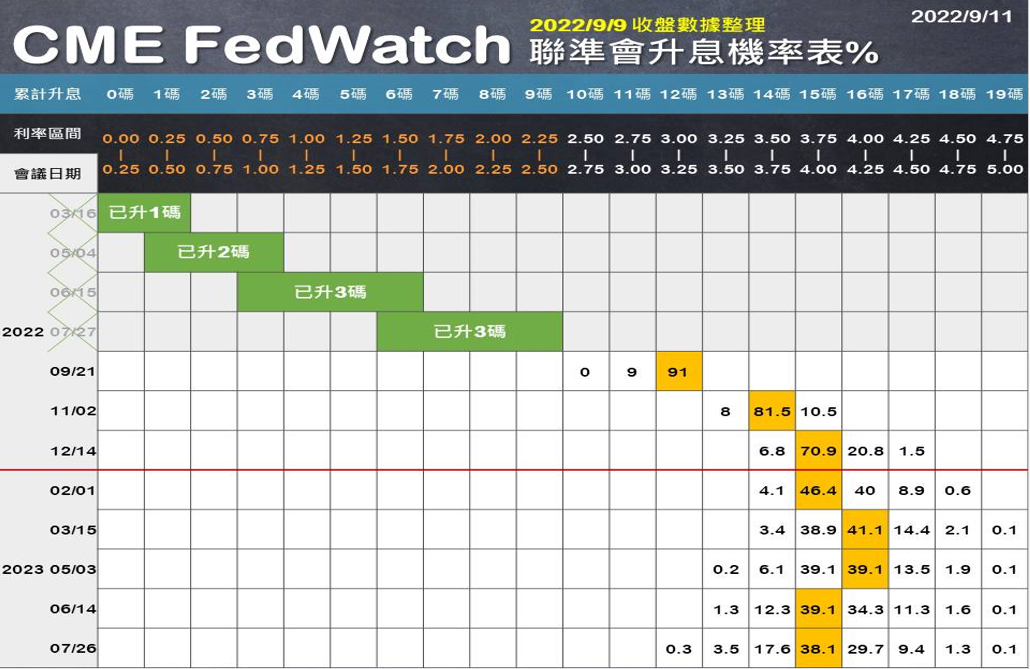

圖二是法人機構永豐期貨對未來美國FED升息的預測表,依序為:九月升息三碼、十一月一碼、十二月一碼,年底利率預估值為4%;而明年第一季共升息一碼至高峰4.25%,第二季則開始降息,完全符合筆者上述的預估。

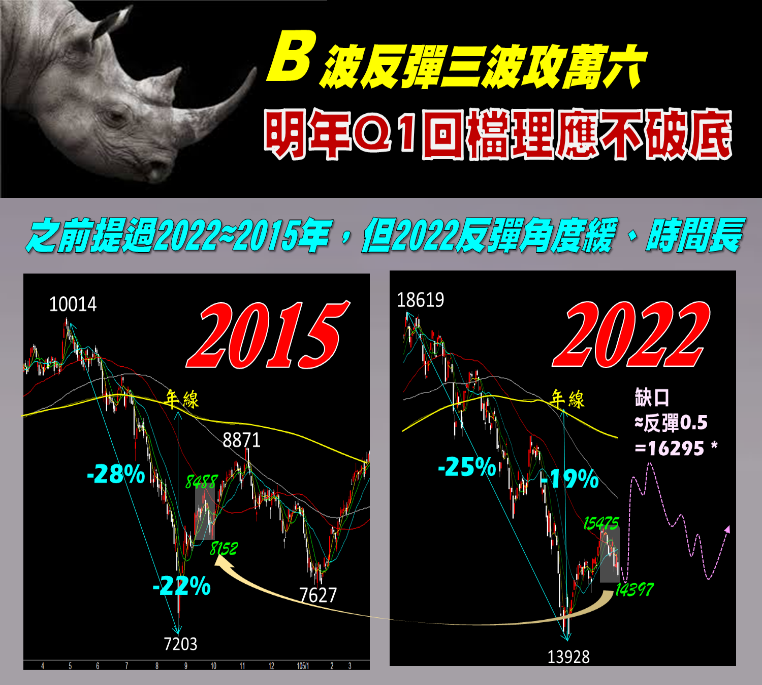

若以此為藍圖來規畫指數,8/26全球央行年會後跌至9/6這一段,僅視為B波反彈中的調整浪,而非回檔波;B波反彈滿足點仍有極大機會挑戰萬六以上水準,時間則以十一月為轉折月。而美台大選過後研判在缺少政府誘因下股市傾向C波回檔,低點循2015年不破底模式,底部滿足時間落在Q1(因為Q2將降息,緊縮政策結束),之後隨著降息開始股市緩步回升,在資金行情回歸下避免走向全年衰退之路。易言之,從現在到明年Q1,用大箱型區間代替長空格局,這就是本文所謂的忘情水與不流淚。

今年操作法門:在有限的空間,作利潤極大化追求

今年多事之秋,但截至目前為止,曾創新高的族群共包括:生技、汽車零組件、電動車、IPC及網通這五大主產業,一來代表台幣貶值下有匯兌收益的中小型股是主流,二來則是下肥上瘦與去年迥異的產業特性。

距年底大選只剩二個月,如何掌握B波反彈青春最後的尾巴?筆者認為政策加持與營收成長是選股不二法門,精選個股如下:

「元晶」(6443):三大利基加身,一是俄烏戰後德國加速太陽能佈建,但矽晶圓產地中國新疆遭全球抵制,以致矽晶圓缺料報價上漲,漲價潮延燒到中游模組業;二是美國推動4300億美元「通膨削減法案」,第一個響應的大型企業First Solar,近期股價創今年高,為美股中最強之一,勢必帶動國內相關股;三則是元晶繼Q2切入特斯拉屋頂型太陽能板後,近期又洽談SpaceX供應鏈,預計明年初出貨,訂單能見度上看到明年Q1,具中期趨勢保護。

此股三大法人同買,八月營收年增57%連續十二個月業績成長,技術面為頭肩底成型攻擊結構,並為本波台股太陽能股指標領頭羊。

「建漢」(3062):承上月專欄,基本面成長趨勢看法不變外,技術面仍為大箱型格局,目前處箱型下緣。但更好的現象是八月營收創今年新高、年增仍有翻倍表現,以此預估Q3應有虧轉盈機會,配合九月籌碼較八月籌碼更形安定(融資減肥),股價有強大契機坐三望四。