《臺灣貨幣金融改革政策建議書》

日前,中央研究院出版「臺灣貨幣金融改革政策建議書」,針對我國金融環境的不同面向提出建議,包括對於央行及金管會的組織架構,包括其分工、央行理事的選任方式、其任務設定;另外,在監管程度上,也建議放寬我國金融監管強度,包括積極允許國際私募股權基金與國際私募創投基金對臺灣市場的投入,以及對於我國逾7.1兆元郵政儲金與郵政儲險的利用。建議同時也指出,政府應儘速修訂個資法以建立完整的可攜資料賦權、建構資料中心,並推廣電子支付,強化「數據分析、雲端計算、機器學習、分散式帳本和生物識別,且鼓勵企業家與銀行合作,推動電子支付外的創新」;並且,政府應妥善規劃、善用與整合我國健保資料庫中的大數據,推出「道德和遠程醫療保健以及創新的健康保險產品,以及利用大數據加速發展亞太理財中心業務,創造擴充商品多樣化及便利性商機,吸引境外資金」。

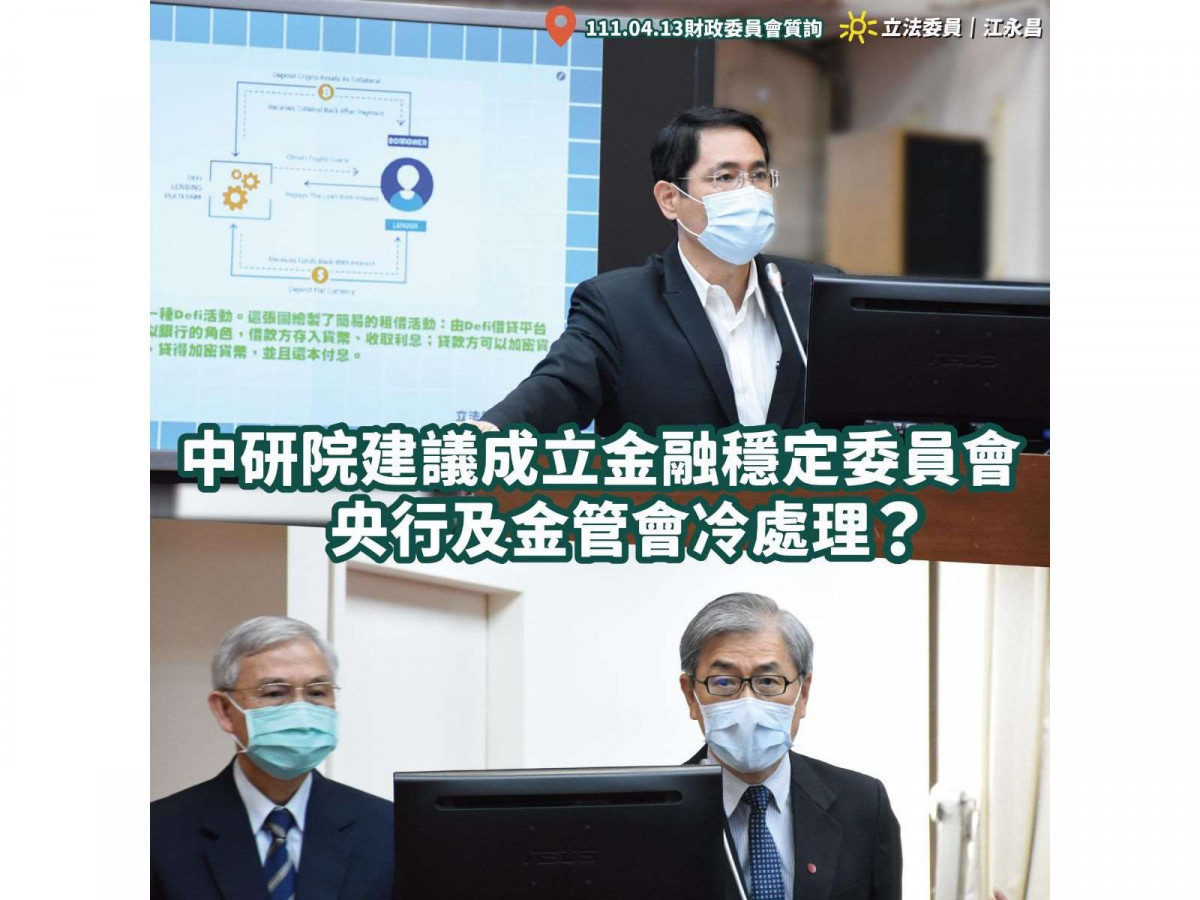

從建議書中,筆者可以讀出中研院是正面看待我國金融市場的發展與未來。而在諸多建議中,筆者最在意的是中研院建議監理總體金融環境的央行以及監理個體審慎措施(個別金融機構)的金管會得以整合,並仿英國組成「金融穩定委員會」。

現行的金融監理聯繫會議

我國目前的金融監理分屬於央行、金管會兩單位,但是在兩單位的監理措施上卻僅靠「金融監理聯繫會議」維持。依照現行我國的分工體制,央行主要的工作除制訂貨幣政策外,便是維持整體金融環境的穩定,因此央行業務也包括對於銀行體系穩定的維持、執行金融檢查、管控我國通貨以及外幣等。而對於金融業中個別業別與機構:保險業、銀行業、證券期貨業等,或是對於單一銀行、單一保險公司之業務、產品、財務狀況等等監理,則是交由金融監督管理委員會所負責。在中研院這份報告的分類中,它將央行所從事的業務稱為總體審慎監理;金管會則稱為個體審慎監理。

在總體與個體之間,難免會有業務重疊、重複的部分。但是,金管會並非央行理事,從而,央行與金管會建立了「金融監理聯繫會議」,做為兩單位間溝通的管道。至於這個管道成效如何、是否能制定特定政策,或是對個別政策執行面給予建議或改善等內容,外界一概不知。筆者曾經向兩單位詢問,是否有任何監理措施是由兩單位在金融監理聯繫會議上商定並實施的,然而就連身為立法委員的筆者也僅得到「金融監理聯繫會議」運作順暢的制式回覆。

改革之所以必要:金融科技

筆者認為,在央行、金管會兩單位的本位主義下,企圖劃出界線互為切割,而這難以面對變動越來越大的金融環境。隨著金融科技的發展,越來越多新的金融商品出現,這些金融科技商品並不受國境限制,或者有些金融科技產品誕生的目的就是要突破國境的限制,甚至逸脱法令前沿、降低法規限制的影響。比方我國近年所出現的移工小額匯兌業務,以及專營這項業務的金融科技公司。而這些金融科技產品往往涉及對發行商的個體監理,以及跨境匯兌的總體金融穩定。

以虛擬貨幣為例,幾乎所有虛擬貨幣都可能是跨國境、涉及匯兌的;而許多虛擬貨幣所衍生的產品,其發行機構都可能有著金融機構的樣貌。以筆者在今年四月曾經質詢過的Defi借貸平台為例,這些借貸平台的運作模式都會讓他們有成為影子銀行的可能性,而這些傳統金融體系以外,涉及匯兌,又牽涉到民眾資金的機構,就會落在央行與金管會監理的交接點上。

然而,在當前央行與金管會監管範圍重疊,卻彼此互相切割業務的狀況下,虛擬貨幣落在監管的交接點上,雖說兩單位都可監管,但實務上兩單位都不願意監管。誠然,若兩單位都出手監管,可能會導致虛擬貨幣產業窒息;然而當前狀況卻是央行稱虛擬貨幣非貨幣不管、金管會稱虛擬貨幣非商品不管,若投資人有任何問題,那顯然都是詐騙,應該要找法務部。

不過事實並非如此簡單。自今年以來虛擬貨幣市場遭受不少衝擊,卻問題不盡然都是詐騙。這些問題包括所經歷的三箭資本(世界上最知名的虛擬貨幣避險基金之一,所管理之資本高達百億美元)因穩定幣崩跌而破產、Luna演算法穩定幣因其設計缺陷而導致的暴跌,乃至於近期Tornado混幣器因涉及洗錢、資助恐怖主義而遭美國制裁等等,都可以看見虛擬貨幣市場的機會、風險與挑戰遠非當前央行、金管會所以為的那樣單純。

結語

目前我國主管機關對於加密貨幣的態度仍然消極,但是這個新興市場的發展卻未如主管機關那樣消極。虛擬貨幣市場並不因央行、金管會的保守而原地踏步;市場的發展越來越快,主管機關改革的步調需要跟上。

因此,筆者呼籲央行與金管會,不要再用「目前金融監理聯繫會議運作順暢、沒有問題」來搪塞中研院所提出的建議。要解決問題的第一步,是先承認那裡有個問題。如今中央研究院已經指出,筆者希望央行、金管會兩單位不要繼續抱持鴕鳥心態,而能認真面對、提出方案。