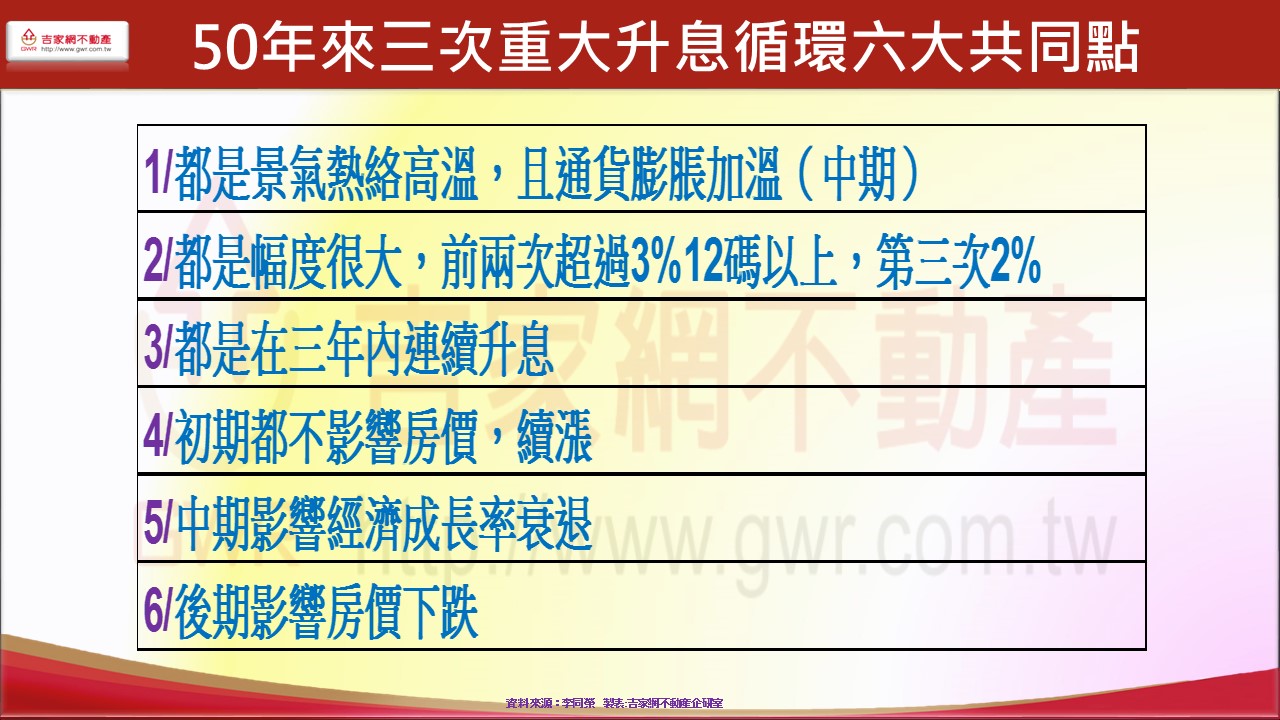

【理財周刊記者顏瓊真報導】美國聯準會(FED)5月5日宣布再升息兩碼,台灣央行會不會再跟進?而升息幅度多少,對購屋族的影響會有多大?台灣房屋、信義房屋及吉家網紛紛提出看法,為民眾解答。

台灣房屋指未來利多大於利空

台灣房屋觀察統計央行近20年來的升降息狀況,其中以2007年因應通膨壓力,利息調升幅度最大,分四次調升了2.5碼,更早亦曾於2005和2006年調升2碼;不過2008年因應金融危機,降息幅度高達6.5碼,2009年再降3碼,顯示國內升降息態度,採「緩升息、降有感」的方式調節整體經濟。

台灣房屋集團首席副總裁周鶴鳴分析,根據過往升息循環的歷史經驗,可發現官方升息的時機點,多半是認為國內經濟相對樂觀的成長階段,因此民間承受升息壓力的能力較佳,基本面好仍能帶動民眾消費購買力。

近期市場雖然多空交雜,但近年產業、資金、人才大量挹注,台灣經濟基本面長期還是看多,房市回到基本的剛需,房價政府積極調控,展望未來多大於空,不動產走勢應該趨向溫和。

台灣房屋集團趨勢中心執行長張旭嵐表示,抑制通膨是升息的主要目的,美國傾向大幅度升息,是因美國的通膨率已連續數月超過6%,可是台灣的通膨率只有2%左右,尚屬合理範疇,央行的利率政策,不是一味跟著美國走,就拿2015年來說,當年底美方升息,央行隨後非但沒跟著調升,反倒還降息1碼,所以即使央行持續升息的可能性不低,但幅度應該不盡然會跟上美國的腳步。

而且近20年來,央行一年內的升息幅度,最多為2.5碼,縱然這回升息循環比照辦理,整體房貸利率還是落在2~2.5%之間,依然處於低利環境,對有意購屋的自住族群而言,仍是進場的時機。

以全年升息2.5碼來試算,今年初以總價1000萬元、30年期無寬限期8成房貸、利率1.35%購屋的自住買家,在行庫漲足2.5碼的情況下,利率將變為1.975%,每月本息攤還的房貸金額,將從約2.7萬元,增加約2000元來到2.9萬元左右。

信義房屋指進入升息循環 民眾負擔變重

信義房屋不動產企研室專案經理曾敬德表示,大幅降息可以降低民眾購屋負擔,同時間也提升購屋人對於房價的負擔能力,相對利率一旦反轉進入升息循環,民眾的資金成本增加,同樣的每月還款金額,可以貸到的房貸金額會出現明顯下滑,國人長期習慣的低利資金寬鬆環境,已經漸趨緊縮。

以20年期本利平均攤還,房貸利率1.5%試算,原本月繳4.83萬元可以貸款約千萬元,若未來升息1%,同樣的月繳房貸金額,卻只能貸款910萬元,若是30年期的房貸試算,原本1.5%的房貸利率,月繳3.45萬元,可以貸款約千萬元,若未來升息1%,則同樣的還款金額,僅能貸款874萬元,無形中房價負擔能力就少了126萬元。

曾敬德表示,試算過後會發現,一旦未來大幅度的升息,使用30年期房貸的購買力反而影響比20年期還要顯著,這波升息循環到來,未來房貸利率有可能會超過2%,建議消費者可以先試算未來升息後負擔會不會太沉重。

李同榮模擬四種情境

美國聯邦準備理事會宣布升息2碼,此刻最引人注目的是央行六月份理事會是否跟進?升息幅度多少?對房市影響多大?房市趨勢專家李同榮模擬四種情境,包括維持現狀丶升息半碼丶升息一碼丶升息兩碼,分別對房市產生的影響輕重分析:

(一)維持現狀:基準利率若維持現狀,就是重貼現率維持1.5%,放款融通利率維持1.75%,這種機率不大,除非4、5月台灣消費者物價指數(CPI)有緩和現象,控制在3%以下年增率,而美國通膨也有趨緩,Fed升息幅度不高,這種情境下,央行才有可能利率維持現狀,而對房市而言就沒有升息干擾的影響,仍然會維持多頭走勢。

(二)升息半碼:利率升息半碼,就是重貼現率調高0.125至1.625%,放款融通利率調高至1.875%,這種情況的前提是:全球通膨趨緩及國內CPI控制在3%左右。依目前看來有些難度,不過全球繃緊神經面對通膨採因應措施,若烏蘇之戰緩和,石油價格不再飆升,對抑制通貨膨脹壓力降低,升息半碼就有可能,當然對房市而言也沒太大影響,仍然維持多頭走勢。

(三)升息一碼:利率升息一碼,就是重貼現率調高0.25至1.75%,放款融通利率調高至2%,此種情況最有可能,主要理由是全球通膨短期難以降溫、烏克蘭蘇之戰持續延燒,石油與天然氣之戰影響油價丶運價丶物價,Fed持續以二碼以上速度升息丶加上六月起縮表效應,而台灣CPI持續上升3%以上,對全球與台灣經濟發展造成負面影響,央行也勢必跟進,一方面維持國際間利率變動的平衡,另一方面抑制通貨膨脹與收縮氾濫游資,同時,對上升中的房價也會產生抑制效果。

這種情境最有可能,也最符合預期,對房市而言,房貸負擔仍然在可忍受範圍,只是心理層面會產生觀望氣氛,但因通膨關鍵因素未消,保值心理仍然大過觀望態度,房價續漲,但漲勢會收斂,交易量會稍受影響,房市仍然維持在多頭走勢上。

(四)升息兩碼:利率升息兩碼,就是重貼現率調高0.5至2%,放款融通利率調高至2.25%,此種現象是最壞情況,但應該不致在六月發生,除非Fed利率連兩次再調升三碼以上,而台灣也不一定會跟進,另外,除非台灣通膨也在失控狀況下,才有可能發生。這種情況對房市而言,房貸利率負擔加重,但仍未到臨界點4-6碼,抗通膨的剛性需求仍然會支撐房市基本盤,此時,也就是抗通膨與升息之間的力量拉扯與較勁,台幣貶值與抗通膨的心理仍然會勝於升息的壓力,房市仍會維持在上升軌道,價小漲丶量微縮。

【延伸閱讀】