教育部表示,2018年9月1日起推動的「只繳息不還本」及「放寬緩繳門檻」等措施,受惠人數達50萬名以上。「只繳息期」與「緩繳期」可彈性搭配使用,協助貸款人妥善規劃職涯。(圖/教育部)

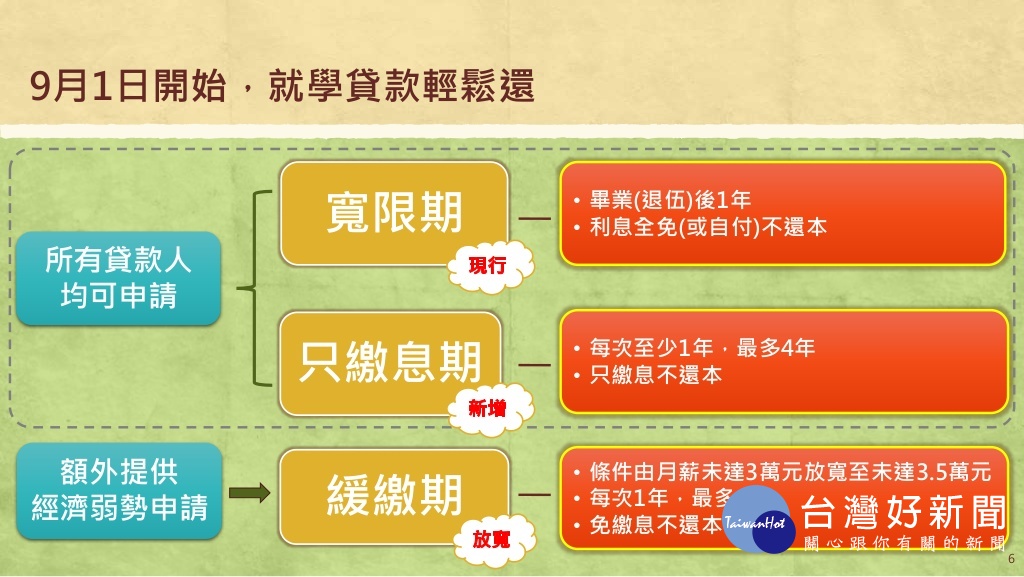

不少人因家庭環境、家中經濟因素…等原因,得申請「就學貸款」才能順利完成學業。不過也有很多人出社會就業後,在現今社會薪資環境、經濟大環境影響下,無法順利還款就學貸款的本金與利息。對此,今(2)日行政院院會拍板,教育部將自今(2018)年9月1日起,推動就學貸款寬緩措施,借款人畢業後除原有第1年無需還本息的寬限期外,新增4年「只繳息不還本」寬緩優惠。教育部另同時放寬申請就學貸款緩繳門檻(由前1年平均月收入未達3萬元,調高至未達3.5萬元),緩繳期間無須還本繳息。預計該項政策上路後,約有50萬學貸族可望受惠。

教育部表示,2018年9月1日起推動的「只繳息不還本」及「放寬緩繳門檻」等措施,受惠人數達50萬名以上。「只繳息期」與「緩繳期」可彈性搭配使用,協助貸款人妥善規劃職涯;貸款人並可在面臨突發經濟負擔時(如撫育幼兒、家庭照顧等),向銀行提出申請,有助穩定生活品質。

教育部表示,已經開始還款的學貸貸款人,皆可以向承貸銀行申請「只繳息不還本」措施,貸款人可依自身需求及經濟負擔,向承貸銀行申請最長4年之「只繳息期」,「只繳息期」得分次申請,每次至少1年,貸款人可自行選擇只繳息的期限,如1次1年、2年、3年或4年;只繳息期間,貸款人不用償還本金,只要繳交利息,「只繳息期」過後,貸款人再依原定借款期間攤還本息。

教育部表示,2018年9月1日起推動的「只繳息不還本」及「放寬緩繳門檻」等措施,受惠人數達50萬名以上。「只繳息期」與「緩繳期」可彈性搭配使用,協助貸款人妥善規劃職涯。(圖/教育部)

教育部表示,另現行規定具有特定身分(如低收入戶、中低收入戶及每月收入未達3萬元)之貸款人可申請免還本金、免利息的措施,「緩繳期」每次申請1年,最多4年,而為加強政府照顧貸款人的心意,放寬貸款人之申請「緩繳期」之所得門檻,將現行門檻由未達3萬元調整為未達3.5萬元,在「緩繳期」貸款人完全不用負擔利息,由政府幫您吸收。免還本金、免繳息措施已協助4萬人減輕本金、利息負擔,再加上新增的3.8萬人,約有7.8萬人可享有免還本金、免繳息的優惠。

教育部指出,推動就學貸款「只繳息不還本」及「放寬緩繳門檻」等協助措施,讓貸款人於畢業後都有4年只繳息而無須還本的喘息期間;而貸款人如為低收入戶、中低收入戶及每月收入未達3.5萬元者,又可另外申請最多4年的「緩繳期」,「只繳息期」與「緩繳期」可以彈性搭配使用,讓貸款人可以妥善規劃工作及職涯;而在面臨突發經濟負擔時(如撫育幼兒、家庭照顧等),也可向銀行提出申請,有助於穩定生活品質,例如︰

情形1︰A在私立大學4年期間借了就學貸款60萬元,退伍1年後,每個月要還6,545元的就貸本息,要8年內還清,想創業卻苦無資本。而A申請只繳息不還本後,每月僅需繳交575元的利息,每月負擔減輕了5970元,可以努力存創業基金了。

情形2︰B就讀私立大學4年及公立研究所2年期間借了就學貸款80萬元,12年內每個月要還5951元的就貸本息,生了小孩後,正在苦惱小孩教育及養育費。B申請只繳息不還本後,每月僅需繳交767元的利息,每月頓時減輕5184元的負擔,除小孩的奶粉、尿布錢有著落,還有剩餘基金,可幫小孩妥善規劃未來。

情形3︰C取得博士學位後,想要繼續從事研究工作,但就讀私立大學4年、研究所2年及博士班3年期間,借了就學貸款135萬元。在18年內,每個月要還6923元的就貸本息,只能先屈就於低薪的工作。若C申請只繳息不還本措施後,每月僅需負擔1294元的利息,每月減輕5629元之沉重還款壓力,離夢想越來越接近了。

情形4︰D在公立大學4年期間借了就學貸款40萬元,畢業1年後,每個月要還4364元的就貸本息,要8年內還清,每個月要還4364元之就學貸款本金及利息,只能拼命賺錢還款。假使D申請只繳息不還本措施後,每月僅需負擔383元的利息,每月減輕3981元的還款負擔,D可妥善分配每月薪水支出,將有空餘時間體驗不同的生活。

教育部表示,2018年9月1日起推動的「只繳息不還本」及「放寬緩繳門檻」等措施,受惠人數達50萬名以上。「只繳息期」與「緩繳期」可彈性搭配使用,協助貸款人妥善規劃職涯。(圖/教育部)

教育部表示,就學貸款協助措施預計於2018年9月1日起實施,教育部與承貸銀行已做好充分準備,提供方便又快速的服務,並簡化貸款人申請作業程序,所以,請貸款人多多留意銀行的訊息,如e-mail、簡訊、繳款帳單、網頁等,如有相關問題,也可透過銀行客服人員向您說明,以利提出申請。

房地產相關新聞