隨著地緣政治局勢緊張,無人機在現代戰爭中已徹底改變戰術面貌,成為決定勝負的關鍵不對稱戰力。面對全球去中化「非紅供應鏈」的迫切需求,台灣政府與國防部近年大力釋出數百億元的軍用商規標案,推動國內無人機產業迎來爆發性成長。從傳統航太加工、電子光學大廠到電池材料商,台灣無人機「國家隊」已正式成形,從上游零組件到下游後勤維修,建立起具備自主化與國際競爭力的完整產業鏈。

現代戰爭的革命:無人機的關鍵不對稱地位

近年從烏俄戰爭到中東衝突,無人機展示了前所未有的戰略價值。在現代戰場上,無人機具備三大不可替代的重要性:

-

不對稱作戰優勢: 以低成本的 FPV(第一人稱視角)自殺式無人機或巡飛彈,即可精準摧毀價值數億、數十億元的坦克、裝甲車或防空系統,實現極高的戰損比,打擊敵軍高價值目標。

-

全天候偵蒐與即時打擊: 結合 AI 視覺辨識、熱成像與衛星通訊,無人機能在低空進行長時程巡邏與精準定位,將即時情資傳回指揮所,大幅提升戰場透明度,縮短「從發現到摧毀」的時間。

-

零人員傷亡與戰力保存: 在執行高風險的偵察、前線誘敵或自殺式轟炸任務時,無人機能代替昂貴的戰機與飛行員深入敵陣,有效保存珍貴且難以在短期內補充的飛行員兵力。

也正因無人機在國防安全與資安上的高度敏感性,歐美等民主國家正加速排除中國製供應鏈。台灣憑藉強大的 IT 電子產業基礎與深厚的航太製造經驗,自然成為全球「非紅供應鏈」的最佳合作夥伴。

台灣無人機股三大產業鏈全解密

台灣無人機產業鏈分工明確,主要由以下指標性上市櫃企業構築而成:

-

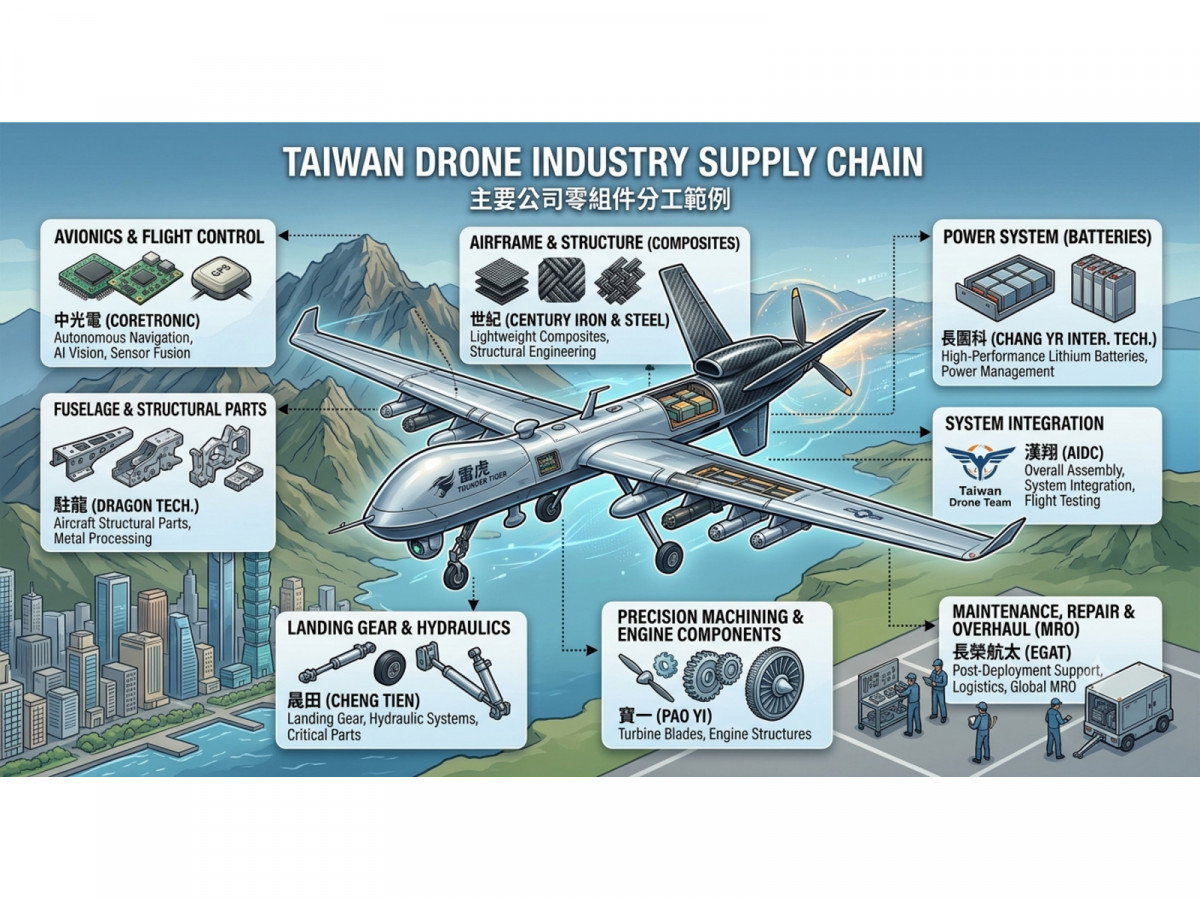

一、上游:關鍵零組件、航太材料與動力系統 無人機的「骨架」與「心臟」極度依賴精密加工與材料技術。結構件與機身方面,世紀*(5314)近年積極轉型切入無人機複材領域;駐龍(4572)與晟田(4541)作為傳統航太結構件與起落架大廠,憑藉高階航太材料加工技術,正延伸至中大型無人機結構;寶一(8222)專精於航太發動機高溫段精密零件,為軍規動力結構提供核心技術。在續航力關鍵的動力系統上,長園科(8038)提供高安全性的鋰鐵電池材料,扮演非紅供應鏈的動力心臟。

-

二、中游:整機製造與系統整合 負責無人機的「總組裝」及「AI飛控大腦」,是國防標案與海外輸出的主力。雷虎(8033)作為國內無人機整機先驅,產品涵蓋軍民兩用偵蒐、FPV 自殺式無人機等,並積極在嘉義大埔美與美國量產佈局;中光電(5371)透過子公司中光電智能機器人,融合其強大的光學鏡頭與 AI 視覺導航模組,成為首波軍用商規標案的出貨領頭羊;銘旺科(2429)亦跨足無人機業務,積極投入系統整合代工。而台灣航太龍頭漢翔(2634)則扮演國家隊的總舵手,除了進行大尺度無人機系統整合與測試,更積極開發 AI 自主飛行與無人機偵測與反制系統。

-

三、下游:後勤維修與延伸應用 無人機在大量服役後,後勤維護(MRO)與改裝成為維持戰力的剛性需求。長榮航太(2645)憑藉雄厚的航太維修與製造實力,雙軌發展,順理成章切入軍用商規無人機的系統組裝與長期後勤保修,為整個產業鏈提供最穩固的後盾。

產業展望與投資觀察

法人分析,台灣無人機產業已走出過去純粹的「題材炒作」階段。隨著國防部大額標案陸續開標、正式出貨並貢獻營收,中游整機廠如雷虎、中光電等將最先反映標案紅利;而上游的航太精密加工群則憑藉剛性技術門檻,成為整個產業鏈不可或缺的獲利基石。在國家政策利多與國際市場去中化雙重引擎帶動下,台灣無人機產業鏈可望迎來黃金發展期。