展望後市,台股在利空未除,外資調整動作不斷,以及市場信心尚未能完全恢復過來之前,預期本周指數仍將反覆震盪築底,測試市場的信心與韌性。不過,也無須過於擔心,畢竟下檔於42K關卡及季線位置區附近具有實質支撐,以及台股擁有強大的AI基本面當靠山,仍將持續帶動國內經濟及相關供應鏈營運向上起飛,預期短期指數將可望維持於季線至前高47K附近區間震盪,就看個別題材股的表現為主。

區間震盪個股輪動 靜待台積電法說加持

多方聚焦主軸,仍將圍繞在ASIC設計、PCB/CCL暨上游電子材料、ABF載板、CPO矽光子、記憶體、被動元件、二極體暨MOSFET、導線架、CoPos暨自動化設備、先進封裝測試及設備、晶圓代工,以及低軌衛星等具有中長期產業成長題材者為主。

然而短期因市場出現均線乖離擴大與融資偏高等過熱訊號,波動加大,投資人應回歸基本面,建議操作採「降槓桿、留核心、重節奏」策略,優先提高現金比重以防範修正,長期長線配置AI核心族群,並納入低基期或防禦型標的平衡風險。切忌盲目追價,應透過分批布局掌握震盪進場點,用紀律掌握長線增長的契機。

【個股推薦】

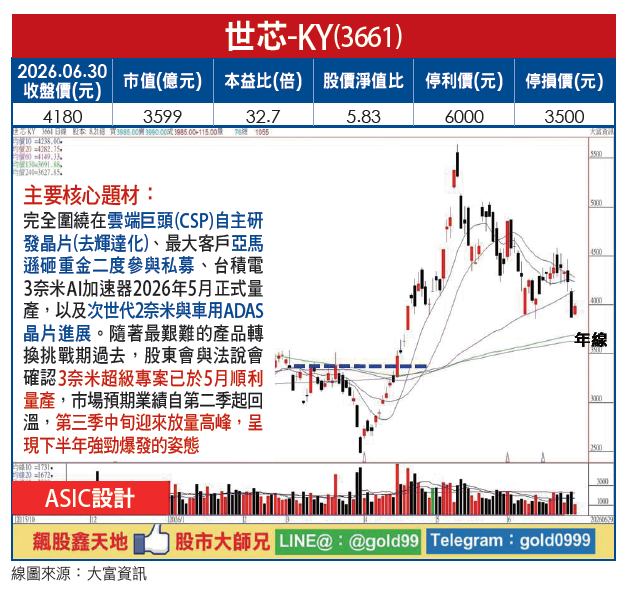

世芯-KY(3661),特殊應用IC(ASIC)設計,主要核心題材圍繞在雲端巨頭(CSP)自主研發晶片、最大客戶亞馬遜二度參與私募、台積電三奈米(N3)AI加速器五月正式量產,以及次世代二奈米(N2)與車用ADAS晶片進展。隨著最艱難的產品轉換挑戰期過去,五月底股東會與法說會確認三奈米超級專案已順利量產,市場預期業績自第二季起回溫,第三季中旬迎來放量高峰,呈現下半年強勁爆發的姿態。

(一)大客戶亞馬遜二度參與私募,戰略綁定:亞馬遜於2026年5月再度斥資23.6億元,以每股4239元全額認購世芯私募股,持股比重提升至1%,私募閉鎖期長達三年,打破市場對大客戶轉單的疑慮,更彰顯雙方在AI ASIC領域的長期深化合作。

(二)台積電三奈米(N3)AI加速器五月放量(下半年爆發主因):世芯為北美最大客戶AWS量身打造的新一代AI加速器(市場預期為Trainium 3),採用台積電三奈米製程並搭載HBM3E,該關鍵設計專案已於五月正式進入量產,由於絕大部分營收將於下半年認列,第三、四季營收與獲利將呈現跳躍式成長。

(三)N2先進製程與次世代Trainium 4進度明朗:受惠於委託設計(NRE)業務維持強勁,次世代二奈米(N2)AI加速器專案預期將於2026年底前達成設計定案(Tape-out),該晶片除了進階至二奈米外,更傳出支援NVIDIA NVLink Fusion技術以擴大結合GPU生態系,預計2027年下半年接棒量產,確保長線動能延續。

(四)車用高級駕駛輔助系統(ADAS)成為第二大支柱:除了AI伺服器,世芯布局多時的ADAS晶片專案2026年開始正式量產貢獻營收,法人預估車用業務今明兩年將躍升為公司第二大營收來源,分散過往營收高度集中於單一CSP客戶的風險。

根據法人機構評估,世芯-KY未來三年(2026~2028年)獲利將全面走出產品世代轉換的空窗期,在AWS三奈米與次世代二奈米大單接棒下,EPS預期將大舉突破百元大關並走向歷史新高。

【操作建議】

「低接不追高」,受惠大客戶三奈米專案進入量產、二奈米定案,以及獲利大爆發的加持,配合季線、半年線及年線等中長期均線走揚向上,以及內外資力挺偏多不變下,只要守穩3500元關卡不破,逢低仍值得留意。基於風險考量,設好停損停利(詳見附圖說明)。