▲圖片來源:聯電官網

聯電(2303)近期遭投信賣壓,外資接盤,至昨日(6/11)為止,群益台灣精選高息(00919)幾乎倒光聯電籌碼,今日大盤大漲,聯電曾飄上漲停,股價大漲;法人指出,聯電已不只是成熟製程景氣復甦,而是逐漸延伸到特殊製程、邊緣AI、功率元件、DTC深溝槽電容、矽中介層與Intel 12奈米合作等多重方向,下半年價格還要調漲,敘述如下四點:

一是8吋成熟製程需求回升。近期MCU、驅動IC、電源管理IC、功率元件、車用與工控需求逐步復甦,對聯電8吋與12吋成熟製程稼動率有支撐。若下半年客戶補庫存延續,加上部分成熟製程產能價格改善,聯電將受惠於「成熟製程落底漲價」。公司股東會也提到,下半年營運表現優於上半年相當明確,市場因此提高對後續營收動能的期待。

二是22奈米製程轉換與Intel 12奈米合作。聯電近年積極推動22奈米特殊製程平台,強化顯示驅動、通訊、影像感測、車用與邊緣AI晶片應用;同時與Intel合作開發12奈米製程,市場視為聯電從傳統成熟製程往更高階特殊製程靠攏的重要一步。若12奈米驗證與量產進度順利,將有助提升聯電中長期產品組合與評價。

三是DTC深溝槽電容與先進封裝供應鏈。近期市場報導指出,聯電深溝槽電容技術有機會切入高階封裝與AI晶片周邊應用,並與高通供應鏈題材連動。DTC可用於提升電源完整性與降低雜訊,對高效能運算、AI晶片、通訊晶片與先進封裝有應用想像。這使聯電不再只是晶圓代工廠,也被市場納入AI晶片封裝材料與特殊製程供應鏈概念。

四是邊緣AI與功率半導體需求。AI應用若從雲端資料中心擴散到工業電腦、機器人、智慧車載、智慧醫療與終端裝置,會帶動大量MCU、PMIC、感測器、連網晶片與功率元件需求,這些多數不一定需要台積電最先進製程,反而更偏向聯電擅長的成熟與特殊製程。這也是近期市場重新評價聯電的原因之一。

理周投研部表示,整體而言,聯電近期可歸納為:5月營收創43個月高、成熟製程下半年還要漲價、8吋稼動率改善、22奈米製程轉換、Intel 12奈米合作、DTC深溝槽電容、矽中介層與邊緣AI應用。不過,股價短線已大幅反映題材,後續仍須觀察稼動率、報價、12奈米合作進度與DTC是否真正轉化為營收貢獻。

財務方面:

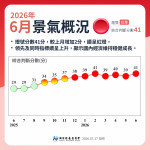

聯電2026年5月營收為229.44億元,較2025年5月的194.80億元增加約34.64億元,年增17.78%;2026年前5月累計營收1,066.46億元,較去年同期977.94億元增加約88.52億元,年增9.05%。

三大法人買賣超:

6/11 外資買超50122張,投信賣超69008張,自營商買超6889張;5/29–6/11

外資買超455711張,投信賣超821015張,自營商買超30,529張,這段期間呈現很明顯的「外資大買、投信大賣」結構。

ChatGPT輔助分析:

聯電6/12收在133.5元,操作上,上方壓力先看133至135元,若能放量站穩,有機會挑戰前波高點141.5至150元區間;但若無法站穩133元,容易出現短線獲利了結。下方支撐先看125至127元,較強防守為117.5至120元。已有持股者可續抱並採移動停利;空手者不宜追高重壓,較適合等回測127元附近量縮止穩,或有效突破135元後再分批布局。

▲圖片來源:Cmoney聯電(2303) K線圖

📈 想免費試閱最新 3 天《理周飆股日報》

掌握盤勢焦點、熱門飆股機會

並參加投資菁英會方案

👉 加入【理周寶 官方LINE】

LINE ID:@money298

加入網址: https://lin.ee/VXU0tQC