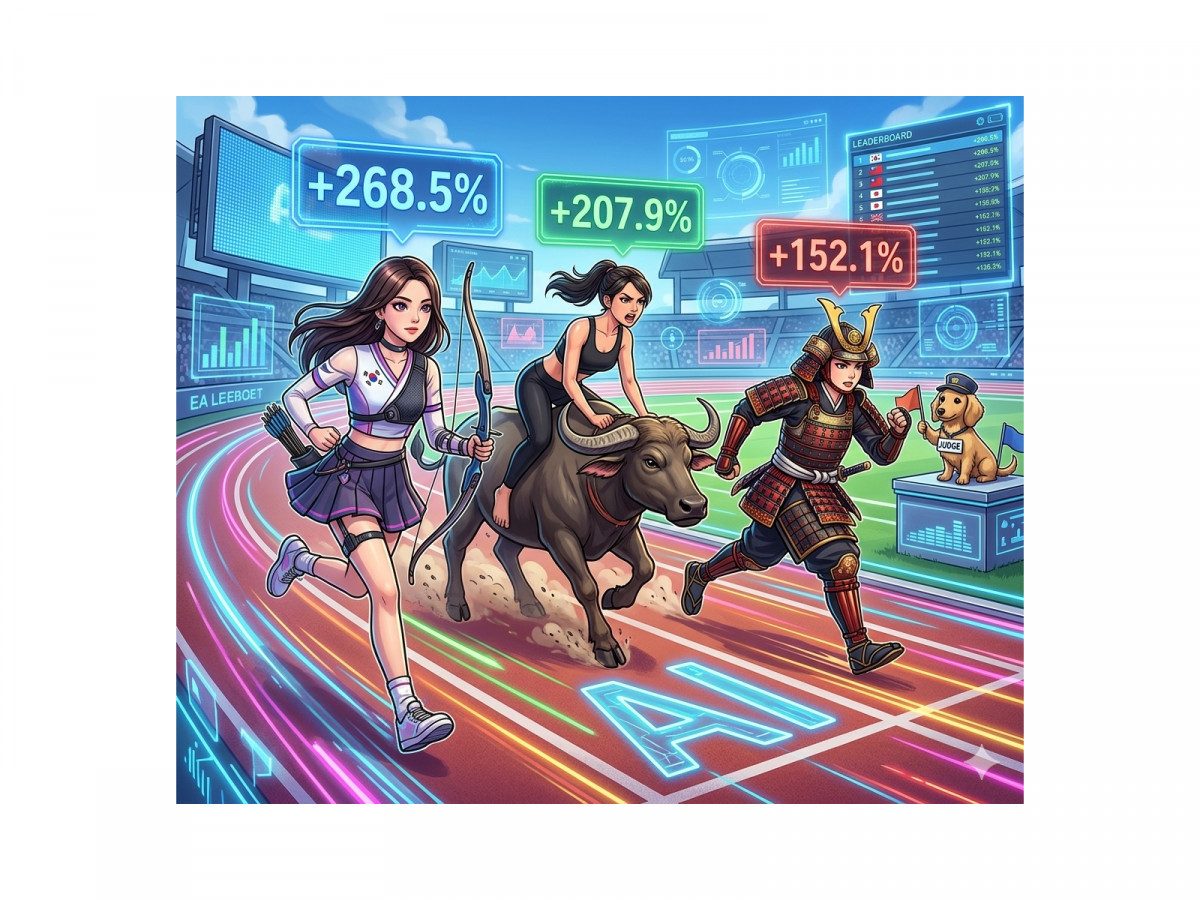

全球生成式AI浪潮與半導體景氣大復甦,在過去三年半催生出歷史級的亞太「大牛市」。然而,根據最新統計數據,這場引領全球的科技瘋狂中,亞太三地市場的上漲節奏出現了奇妙的分流。自2023年以來,南韓KOSPI指數憑藉AI HBM(高頻寬記憶體)的絕對壟斷與財閥治理改革,以累積超過260%的「暴發戶式」漲幅奪下亞太冠軍;台灣加權指數(TAIEX)則依託台積電與先進封裝供應鏈,以超過207%的純度與穩健步伐緊追其後。

相較之下,最早吹起日股長牛號角的日本日經225指數(Nikkei 225),儘管也繳出翻倍(約+152.1%)的亮眼成績、並順利攻克65,000點大關,但在本輪波段漲幅中暫時落後於台、韓兩地。財經專家分析指出,這意味著日股目前的基期與估值更具投資防禦性,隨之而來的「補漲效應」可望在2026年下半年接棒演出。

三大市場結構洗牌:日股「底氣十足」卻成隱形軍火庫

回顧2023年至今的走勢,台韓股市在「AI成品晶片」的加持下吸飽了全球資金。南韓擁有三星與SK海力士的HBM產能爆發,讓KOSPI在2025至2026年5月間上演世紀大逆襲;台灣則以超過40%權重的台積電(TSMC)為核心,獨霸全球高階AI晶片代工。

「日股表現絕非不夠好,而是結構不同。」市場分析師指出,日經225指數在權重分佈上比台韓市場更為分散與健康,且日本在本輪AI盛宴中,扮演的是「隱形軍火商」的角色。全球AI晶片與3D堆疊先進封裝所需的關鍵半導體材料(如光阻劑、ABF載板材料)與精密切削設備(如全球壟斷級巨頭DISCO),日本企業握有50%至80%的絕對市佔率。當台韓半導體產能大開、訂單爆滿,最終都必須向日本大量採購設備與材料,這為日股奠定了極其深厚且高透明度的獲利基本面。

東證改革與經濟良性循環 構築強大補漲護城河

除了科技週期的拉動,日本股市更具備台韓所沒有的「結構性政策紅利」。東京證券交易所(TSE)近年強力推行鐵腕治理改革,強制要求PBR(股淨比)低於1倍的公司實施庫藏股買回並加發股利,扭轉了全球資金過去對日股的低估。

此外,2026年第一季日本實質GDP年化成長率達2.1%,證實日本已正式擺脫長達數十年的通縮陰霾,成功將弱勢日圓轉化為國內「薪資與物價同步調升」的經濟擴張良性循環。在基本面確立、通膨良性化,且整體本益比相比台韓科技巨頭更具吸引力的情況下,海外被動資金與長線價值型外資(如巴菲特引領的跨國商社配置)預計將持續流入。

長線佈局時機浮現 定期定額「日本半導體」正對時

法人機構指出,隨著台股站穩43,500點、南韓KOSPI改寫歷史新高,估值相對處於健康水位、且具備全球半導體材料與設備絕對壟斷壁壘的日本股市,其潛在的「補漲空間」正引發市場高度關注。

對於台灣投資人而言,若想參與日股下半場的補漲行情,目前市場上如台新日本半導體(00951)、中信日本半導體(00954)等聚焦日本半導體頂級軍火商(如東京威力科創、迪思科DISCO、愛德萬測試等)的ETF,便是極佳的防守與進攻兼具的工具。特別是具備低經理費優勢的產品,在長期定期定額的操作下,能有效平攤波動風險,是在2026年大AI時代下,不可或缺的資產配置核心。