圖片來源:Gemini 製圖

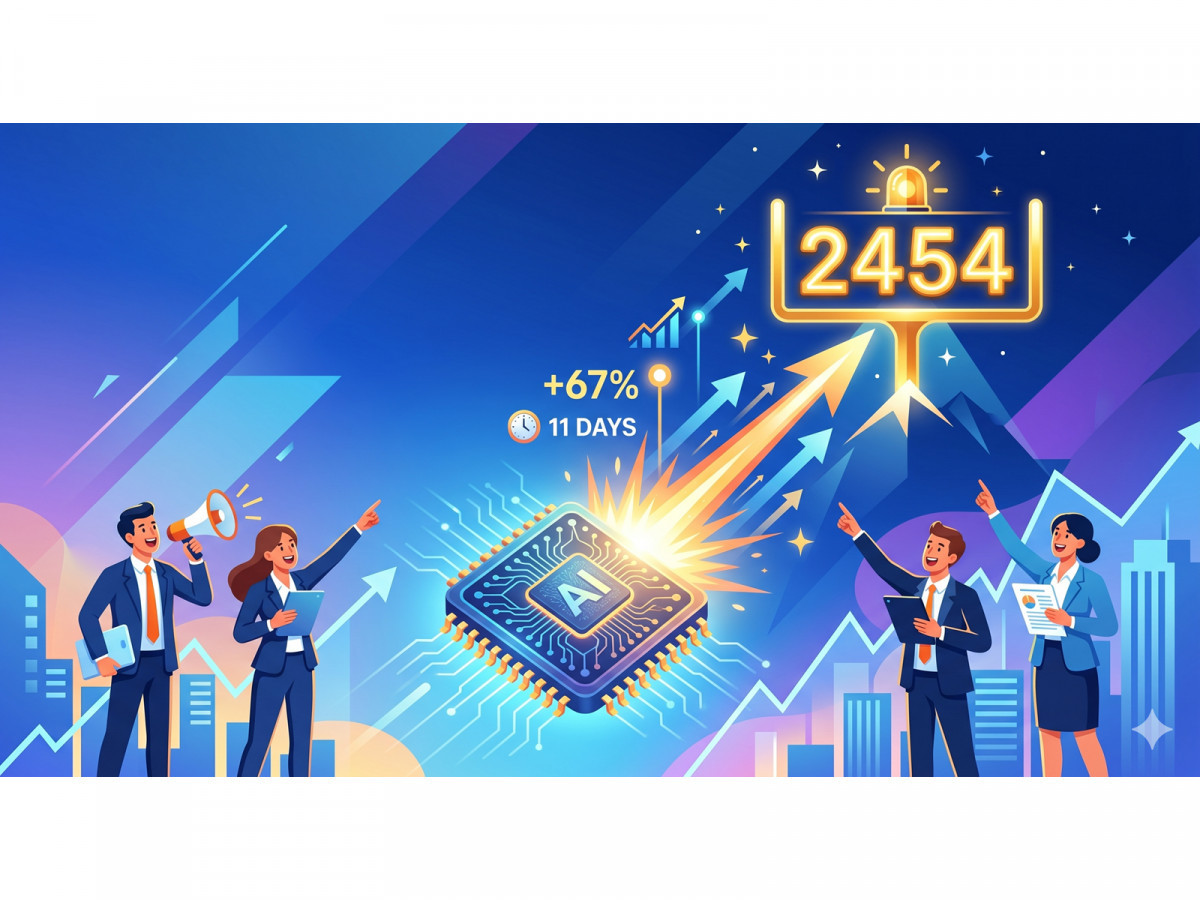

AI資料中心晶片浪潮來襲,台股IC設計龍頭聯發科(2454)強勢蛻變,從傳統手機晶片股一躍成為市場眼中的「AI ASIC複合型成長股」,股價從4月7日低點1,430元,短短11個交易日急攻至4月24日盤中2,385元,漲幅高達66.8%,外資近5日大舉買超9,795張,高盛等機構更上調目標價至2,454元,法說會前熱度持續升溫。

三引擎齊發,AI ASIC是最大催化劑

聯發科執行長蔡力行曾公開表示,公司2026年雲端AI晶片營收目標達10億美元,2027年首個AI加速器ASIC專案更可望貢獻數十億美元規模,並鎖定資料中心ASIC約500億美元TAM中拿下10%至15%市占;此外,聯發科已與Nvidia共同設計GB10 Grace Blackwell Superchip,用於Nvidia DGX Spark,正式打入AI算力核心供應鏈。這使市場重新以「AI平台型IC設計公司」定位聯發科,而非單純手機晶片廠,估值邏輯全面改寫。

基本面支撐,但獲利品質仍待驗證

2025年全年合併營收5,959.66億元,年增12.3%創歷史新高,第一季營收1,491.51億元亦接近財測高標1,502億元;Wi-Fi 7全年營收成長3倍、5G數據晶片翻倍,旗艦SoC Dimensity 9500採台積電3奈米製程放量,也強化了手機基本盤。然而,2025全年毛利率47.5%低於前年49.6%,全年EPS 66.16元亦略低於前年66.92元,「營收創高、獲利未同步創高」是目前最核心的基本面矛盾。

籌碼偏多,但短線過熱追價風險升高

近5日三大法人合計買超16,271張,外資買超9,795張、投信買超5,629張,法人資金同步表態,籌碼結構偏健康。 以盤中2,385元與2025年EPS 66.16元計算,歷史本益比約36.1倍,已充分反映AI ASIC成長溢價。

理周投研部表示,聯發科站穩2,454元目標價需觀察三指標:

- 4月30日法說會Q2展望是否優於市場預期。

- AI ASIC與GB10的貢獻時程是否明確加速。

- 毛利率能否止穩回升至48%以上。

若三項指標中有兩項不如預期,股價恐出現法說後「利多出盡」修正,回測2,295至2,215元支撐區間。

操作策略建議: 短線(事件交易)可順勢,但設移動停利,不追高爆量黑K;波段操作者宜等待法說會資訊明朗後再評估;中長線投資人應聚焦2026至2027年AI ASIC實際貢獻能見度,避免在估值高位大幅加碼。

圖片來源:CMoney 聯發科(2454) K線圖