政策預期升溫:12 月降息概率逼近 80%

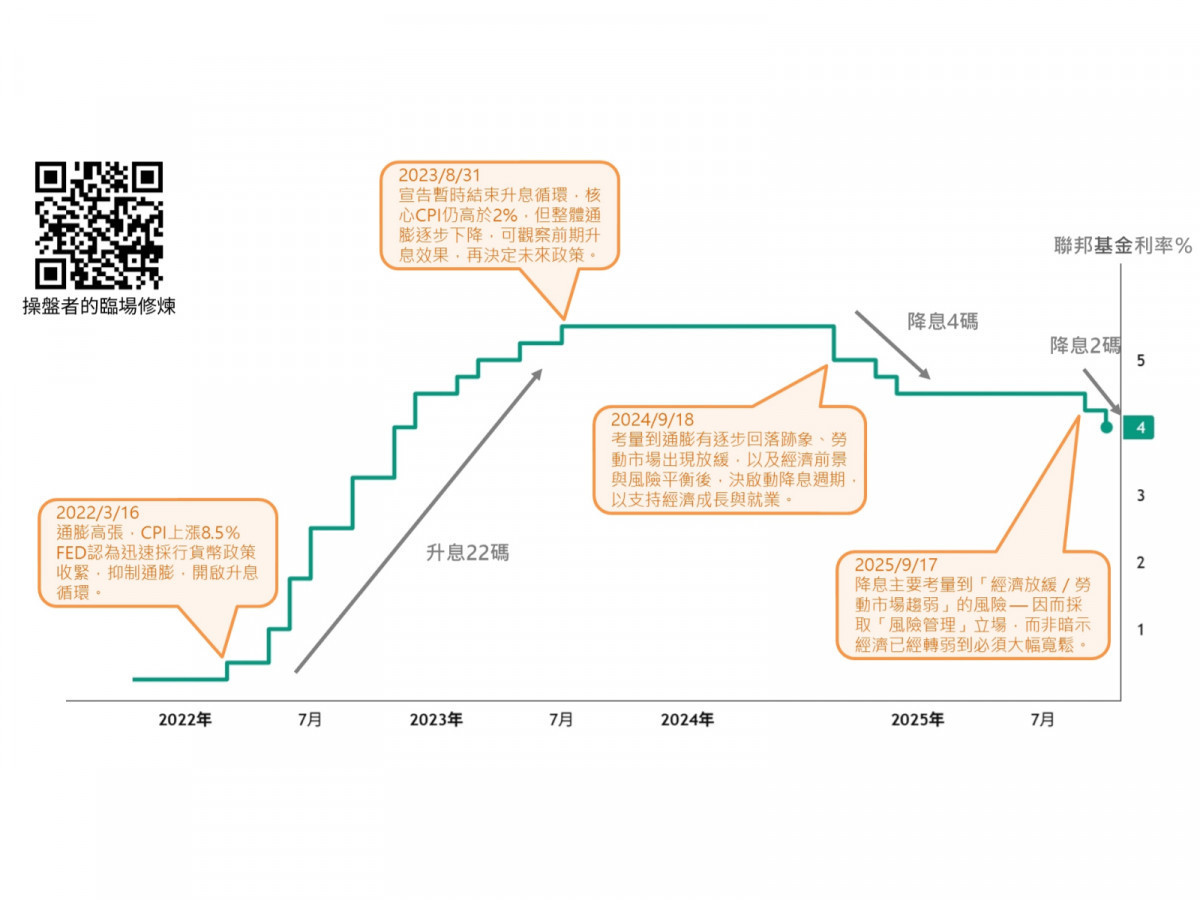

隨著多家國際投行——包括摩根大通、花旗與高盛——相繼預期美聯準會將於 12 月例會降息一碼,市場對降息的概率已快速上升至約 80%。交易者押注,這次降息將提前啟動市場流動性調整。自 2022 年起,美國經歷三年的升息循環,聯準會共升息 22 碼,使基準利率一度攀升至 5.25%–5.5%,有效抑制通膨但也帶來高度波動。進入 2024 年,聯準會已逐步啟動降息,但今年的降息仍屬「預防性調整」,主要因就業人口數據增長疲弱、經濟信心略有下滑,政策目的是維持經濟穩定,而非全面寬鬆。短期市場反應上,降息預期刺激股市出現回溫,但避險需求仍強,黃金與日圓持續吸金,資金在高風險與避險資產之間的分配呈現明顯波動。展望明年,市場預期降息循環可能延續,基準利率或降至約 3%,使資金成本下降,資本支出與風險偏好可能發生結構性變化,但在此過程中,市場不確定性仍高,資金流向與投資策略將持續受到政策與經濟數據雙重牽引。

股市與加密市場面臨「成長想像」與「AI落地分歧」雙重拉扯

降息提供短期心理支撐,但股市面臨「成長想像」與「AI落地分歧」的雙重拉扯。降息可降低折現率,理論上支撐高成長公司估值,但以 AI 概念推升的科技巨頭已出現估值脫節問題,短期內市場對 AI 潛力的想像與現實落地應用之間存在明顯分歧。一方面,部分 AI 技術已開始在企業自動化、數據分析及產業升級中落地,實際產出初步價值,這推動科技股持續上漲並吸引資金流入;另一方面,部分市場仍過度聚焦未來想像,股價漲幅與現實營收和獲利增速出現脫節,泡沫化風險仍在。投資人需要判斷降息是否能支撐估值回歸合理區間,或僅暫時延緩調整壓力。

與此同時,與科技股高度相關的加密貨幣在這次市場隱憂中資金撤出的速度尤為迅速,其主要原因在於缺乏實質利好。過去加密資產曾受法案或政策刺激,形成封閉的幣圈資金生態,但隨著比特幣 ETF 上市,加密貨幣的資金性質已發生改變,逐步成為跨市場的資本工具選擇之一。相比之下,AI 科技股擁有實業落地價值,而大部分加密貨幣缺乏對應的實際收益與現金流,因此在市場泡沫疑慮出現時,這些加密貨幣自然成為被拋售對象。然而,一旦疑慮消散,比特幣作為具有流動性與資本屬性的資產,也極有可能迅速回升,成為短線市場黑馬。市場報告顯示,比特幣現貨 ETF 平均持倉成本約 8.2 萬美元,8 萬美元整數關口將是觀察機構資金是否回流的重要試金石,站穩此區間將反映資金意願與市場支撐強度。短期內,降息提供心理支撐,但真正決定股市與加密市場表現的,仍是市場對「成長想像、落地價值與資金流向」的綜合檢驗。

展望 2026:官員言論與資金流決定投資主旋律

12 月降息之後,市場將密切關注聯準會官員的言論,因其直接影響投資人對 2026 年政策節奏與風險資產偏好的判斷。川普對鮑威爾任期多次表達不滿,並有可能在年底宣布新任主席人選。歷來川普主導下的貨幣政策偏向激進,其施政風格下,2026 年的降息可能從目前的預防性調整,轉向真正的寬鬆周期,這將成為未來市場資金流向的關鍵變數。在這種不確定性與潛在政策轉向的背景下,投資策略需將重心放在「資金在動盪時的行為」而非單純漲跌幅度。真正決定市場短期與中期趨勢的,是下跌過程中哪類資產最先被買回,這揭示了市場最大支撐買盤的存在與力量,也反映資金對風險、流動性與收益的實際偏好。

簡言之,12 月預防性降息雖非寬鬆起點,但官員言論、政策人事與資金流觀察將決定 2026 年投資組合的主要輪廓;真正的投資主旋律,是流動性回升時市場選擇先買誰,而非利率水平本身。