好房網News記者蔡佩蓉/台中報導

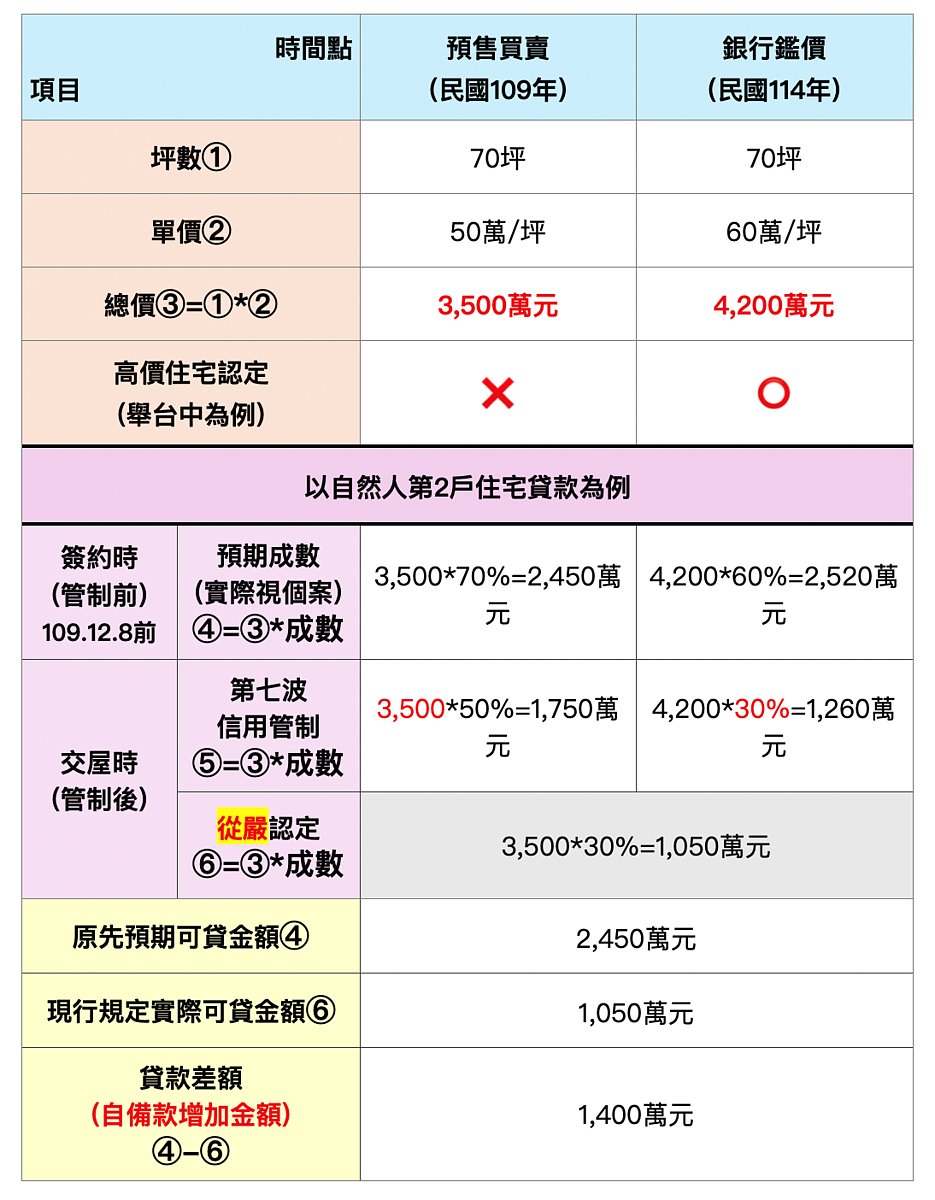

央行要求銀行自主管理不動產貸款總量,避免不動產貸款集中度飆升,並在去年9月祭出第七波選擇性信用管制,如今又有「限貸受災戶」出現。台中有購屋族在109年買了預售屋,當時預計可貸款7成,如今要交屋了,銀行「鑑價」認定總價上漲至4200萬元,因此卡到豪宅限貸門檻,只剩3成貸款,導致背上高額自備款與違約風險。

正心不動產估價師聯合事務所所長黃昭閔表示,現行金融政策朝向全面緊縮,包括降低貸款成數、取消寬限期,甚至出現「溯及既往」的作法,許多民眾在當初購屋時,在評估自身財務能力與貸款條件後,才決定簽約購屋,但去年9月19日後金融政策突然改變,導致尚未申請的貸款件,在沒有緩衝期與法律保障下,也適用第七波信用管制。

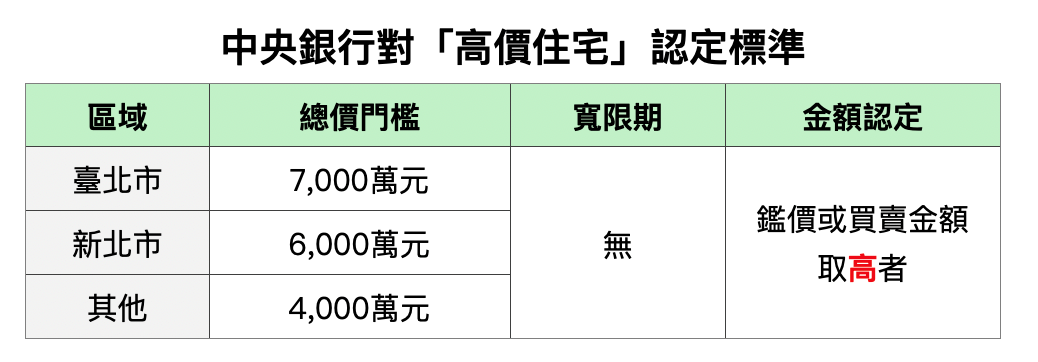

黃昭閔舉例指出,有一位消費者名下已有一間房,於109年購置台中一戶70坪預售屋,每坪單價50萬元、總價3500萬元,當時屬於非高價住宅,預期可貸7成。但今年交屋申辦房貸時,銀行重新對該屋進行鑑價,核估每坪單價已上漲至60萬元、總價高達4200萬元,銀行認定是「高價住宅」,依第七波信用管制僅准貸3成。

黃昭閔提到,該戶被認定為高價住宅時,是採用高估值,但實際放款時,卻又用買賣價作為擔保品價值認定的基礎,使得買方不僅無法貸足原預期資金,還背上高額自備款與違約風險。

面對許多購屋族遇到交屋的貸款混亂狀況,黃昭閔提出4點建議,第1、政策應設「緩衝期」:保障已完成簽約、付款、或預售屋購置的民眾不受臨時政策波動影響,確保信賴保護原則,並避免市場恐慌與違約潮。

第2、建立「高價住宅認定調整機制」,納入購屋使用目的區分:現行高價住宅認定門檻已嚴重脫離市場現實,建議比照具公信力的房價指數,建立定期自動調整機制,每兩年檢討並調整門檻,以符合房價變動趨勢。同時,應將「購屋使用目的」納入評估依據,對於首購族或自住需求者,應有別於非自用投資行為者的適用規範。

第3、扶助首購與自住型買方,應給予寬鬆條件:即便總價達到高價住宅門檻,若購屋者為首購或自住使用,應適用較寬鬆的貸款成數與合理寬限期,以兼顧民生需求與社會公平,避免誤傷剛性購屋族群。

第4、設立「購屋貸款差額擔保基金」,減輕市場負擔:若政策變更導致銀行貸款核撥不足,應由政府主導設立「購屋貸款差額擔保基金」,協助承購戶取得缺口資金或額外擔保資源,而非強迫建商「變身為金融機構」扮演放款角色,導致角色錯置與義務加重的嚴重問題。