TWICE、BlackPink、江蕙⋯⋯今年有你想看的演唱會嗎?音樂產業大轉型,屬於追星族的生活選股:必應與寬宏藝術,有沒有機會從股票賺門票?

曾經有一段很長的時間,唱片銷量是一個歌手成功的標準。但隨著數位音樂與串流平台崛起,音樂商品便經歷顛覆性的轉型:以前只有少數人能擁有的高單價音樂商品,現在能無限重播下載,免費都不一定有人聽,那誰會掏錢買音樂?但實體專輯銷量雪崩同時,也代表消費門檻降低,還因為串流平台,能接觸到接觸到更廣大的消費者。

歌迷消費習慣改變,也讓音樂公司與藝人不得不尋求新的收入來源。而音樂被複製而貶值的同時,則襯托出演唱會不可複製的稀缺性。根據高盛最新發佈 2025 年《Music In The Air》 報告,全球音樂市場(包括錄製音樂、出版和現場直播)將從 2024 年的 1049 億美元增加到 2035 年的 1968 億美元 ,幾乎翻倍。報告並提到兩個關鍵的增長動力分別是為「超級粉絲變現」(superfan monetization)與「現場演出」(Live Music)。

- 超級粉絲

這些分析基於資料公司 Luminate 調查,顯示美國約有 20% 的音樂聽眾屬於「超級粉絲」:他們對藝人高度投入,願意花更多錢支持偶像。他們不只在線上支持藝人,在現場音樂的花費比一般人多 66%,實體商品的消費更是兩倍以上。預估到 2026 年,這部分可為整體產業每年帶來約 43 億美元的新增收入。高盛認為,若串流平台與音樂產業能更有效整合這群忠誠用戶,將有機會顯著提高整體營收與粉絲價值。這不僅是一種新型的營運策略,也為投資者揭示了下一波成長動能的關鍵來源。

- 現場演出

高盛報告並提到現場 Live 演出逐漸成為音樂產業成長動力的原因:首先,Live 演出成為藝人收入主要來源之一,因此更願意投入巡迴演出;其次,千禧世代與 Z 世代音樂粉絲越來越重視現場體驗,其收入與消費力能支持音樂產業擴張。另外,Live 演出也具有強大的議價能力,2019 到 2024 年間,體育場館平均票價上漲了 40%,小型表演場也上漲了 37%。這不僅反映粉絲對演唱會的熱情,也顯示出現場音樂相較於其他娛樂形式更具景氣抗跌性。高盛整體看好這個產業的需求與供給雙雙強勁,未來仍有成長潛力與驚喜空間。

至於台灣呢?根據今年發佈的《2023年臺灣文化內容產業調查報告-流行音樂、廣播、播客》調查,音樂產業在「展業活動策劃與製作業」的總營業額也已超越疫情前的 49.97 億,而在受到疫情影響最嚴重的 2021 年,規模則約在 20.6 億左右。

台灣兩大演唱會概念股:必應、寬宏國際

隨著追星經濟逐漸成熟到成為產業,對比以外銷為主的台股製造業,則有著不同的優勢:

- 內需導向:相對電子與製造業正面臨全球關稅戰,演唱會營收來自於在地觀眾與企業活動,受外部環境干擾相對較小,具備防禦性。

- 匯率影響有限:除非是頻繁跨國製作與巡迴演出,演唱會不因台幣升貶出現重大損益波動。

- 產業有季節性高峰:寒暑假為學生族群的觀演旺季,年底尾牙、大型典禮、跨年活動等大型企業與公部門的活動也穩定舉行,形成全年兩大重要營收波段,是投資人可預期的操作節奏。

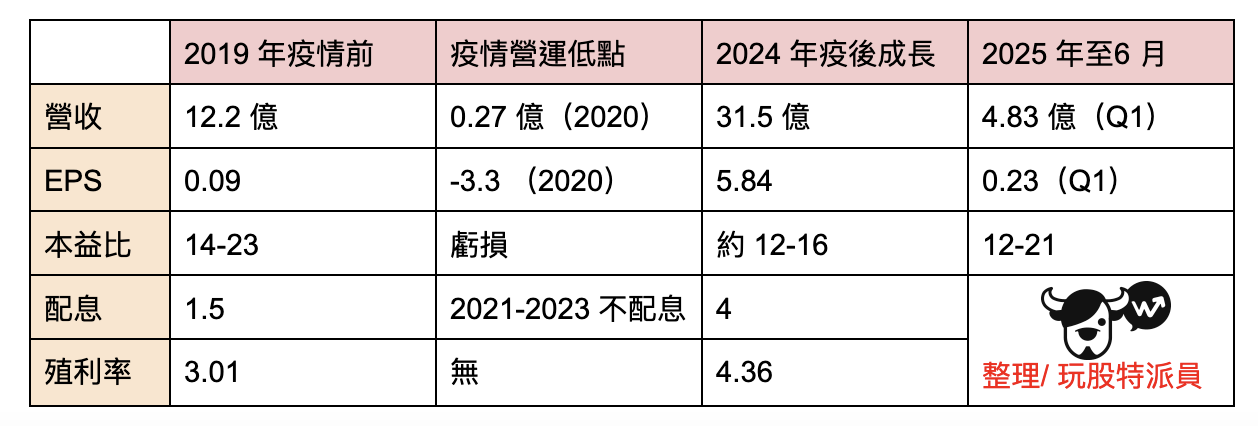

台灣的演唱會概念股都在櫃買市場的文創類,市值達 50 億以上的分別有寬宏國際(6596)與必應(6625),都在 2018 年掛牌上市。由於這是比較新的商業模式,還無法有長達 10 年以上的追蹤觀察。可暫時先比較 2019、疫情低點與 2024 年的表現,來觀察在市場寒冬最糟的狀況會如何,以及是否超越疫情前的成長。

必應

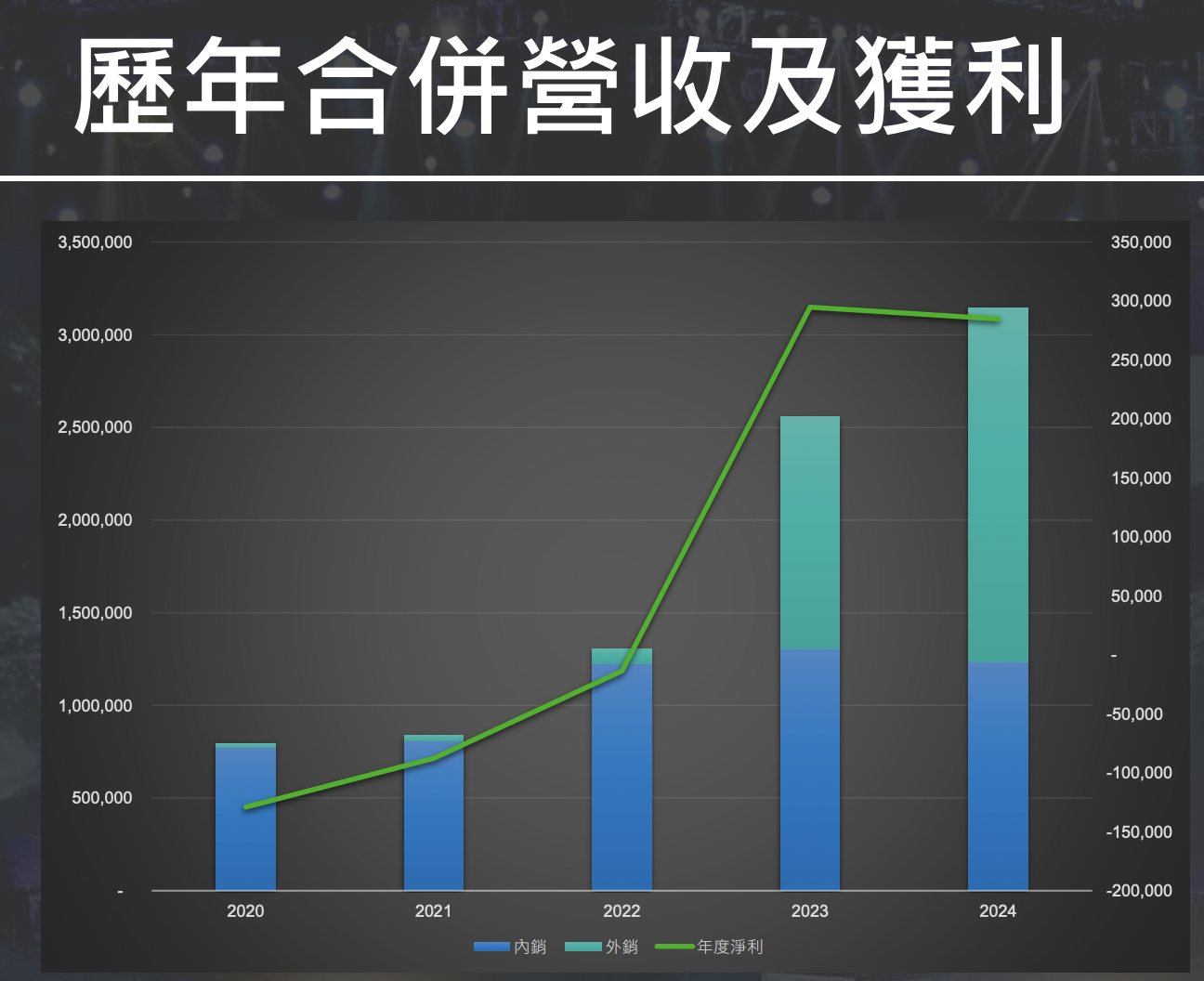

台灣少數能統包演唱會及頒獎典禮等活動製作的專業團隊,如專場音樂會、音樂祭、頒獎典禮、主題展覽論壇等「演出」都是業務範圍。2024 年必應參與海內外展演場次超越 900 場,除了國內歌手演唱會,也承接海外藝人來台演出硬體統籌,而原有巡演的海外場次也增加。由營收變化可發現,外銷的海外演出成長才是營收獲利大增的關鍵。

由技術面來看,必應由 2022 年底的 30 元後半年漲至 150 元高點後回檔,歷經兩年緩跌,到今年 4 月回檔幅度約六成後反彈。

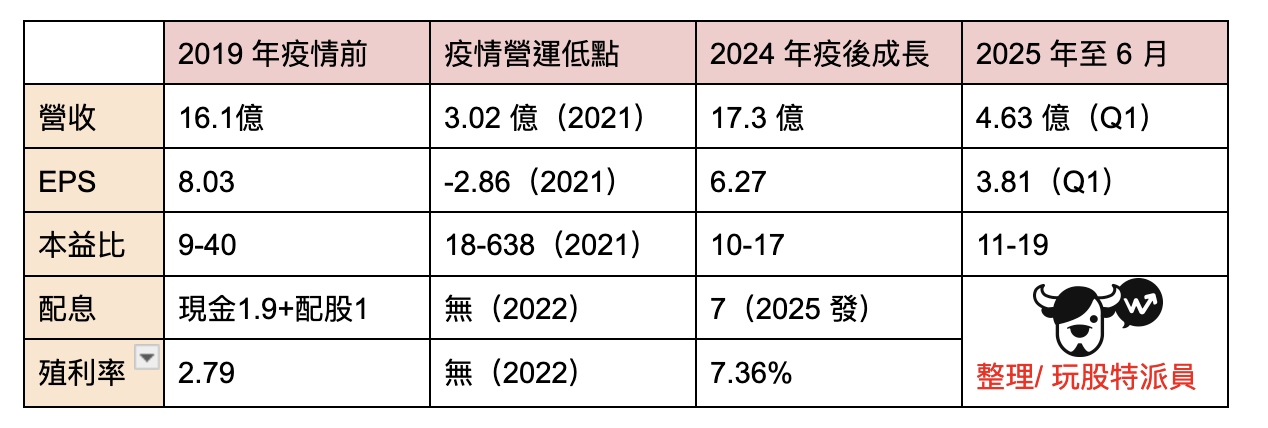

寬宏藝術

主辦國內外藝人演唱會、展覽、音樂劇、舞蹈、戲劇等藝文活動,藝文周邊商品販售。但除了主辦展演的售票收入,也自建售票系統,就算不是自家的活動,也能賺取售票佣金收入。今年的重點演出就是江蕙退隱 10 年後復出,含加場共 23 場秒殺售罄,票房收入預估約 8.74 億,全年有望維持高成長趨勢。

附帶一提,寬宏今年的股東優惠政策,開放持股 1000 股以上的股東登記購買江蕙演唱會保留票,與 3 檔節目優惠場次的 5 折優惠套票,最多限買4組。雖然只有 80 組,但股票換門票也算是噱頭十足了。

以技術面來看,寬宏藝術則是維持創高-回檔打底-創高,底部持續墊高的多頭走勢。回檔幅度也約在 20%~30% 左右。

總結比較,寬宏藝術除了大型表演也自建售票系統,擴充收入來源,相對降低疫情衝擊。至於必應雖然受到疫情較大影響,但疫後解封反彈力道更強,並具備外銷潛力,也更早超越疫情前的表現。不過,寬宏藝術今年 Q1 便賺到去年將近一半的收入,要超越疫情前也是早晚的問題。而必應在 2024 年也宣布將開發自家售票系統,以掌握自家演唱會的售票資訊、數據,對於演唱會策略操作上也更有幫助,可為公司演唱會業務帶來相輔相成的效果。

結論

以前的歌迷買專輯,現在歌迷當然也買,還更展現出對偶像的熱情:搶票、買周邊、應援活動,甚至跟著飛海外朝聖,這種不理性卻極具黏著度的投入,讓演唱會產業具備穩定而獨立於傳統唱片市場的商業模式,也為投資提供了不同的切入角度。

所謂「生活選股」,就是從日常生活中觀察潛在的商機,而每個人的生活重心不同,觀察到的機會也就不一樣。對粉絲而言,追星的同時其實也能轉化為具有眼光的投資行為。2011 年,一位韓國少女時代的大叔粉絲就因為看好偶像的人氣,買進 SM 娛樂的股票,三年間獲得高達 2700% 的報酬,賺進 6.5 億韓元(約台幣 1771 萬元)。與其單純花錢支持偶像,不如也讓資產一起貢獻營收,參與演唱會經濟的成長。

台灣的演唱會概念股上市還不到 10 年,雖然還未必能成為長期存股的穩定標的,但經歷過疫情的考驗,加上產業長期趨勢明確可見。若能在回檔或市場低點時介入,作為中長期投資的一部分,這種來自生活觀察的選股策略,或許能為粉絲帶來更多回報與參與感。

畢竟,把對偶像的熱情轉化為投資機會,就是一種獨特且貼近人心的生活財務策略。

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。

【延伸閱讀】