宏全(9939)近年殖利率穩定、營收創高,近年來除息當日表現機率高達80%,長約穩定、擴產積極,是少數兼具成長與防禦力的定存股,但股性需要留意!

近期進入除權息旺季,不少高殖利率股票除權息當日表現慘淡,有的甚至開低走低直接破底,像瑞儀(6176)就在上周五除權息日(6/20),直接跌破了對等關稅時出現的最低點138元,今日(6/23)股價更是一度來到127.5元,但有一檔個股卻在這幾年默默成為大家心中的定存股-飲料業代工霸主:宏全(9939)。

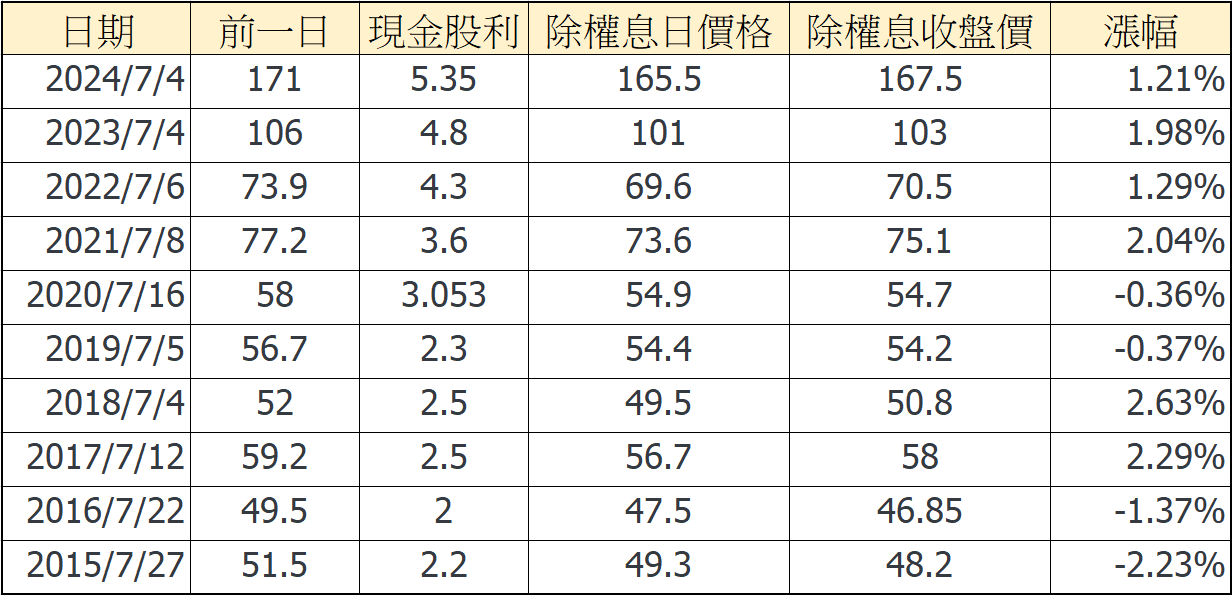

近年來隨著海外擴廠與長約穩定成長,加上殖利率穩定(近十年平均約4.4%)、營收連年創高,宏全2015年到2024年十年年化報酬率為16.4%,也難怪會成為法人與存股族的共同愛股。近五年除權息日,宏全在除權息當日「有表現」的機率高達 80%,以殖利率相對高的存股而言,相當少見,今年將於7/2日除權息,現金股利約6.2元。

飲料界霸主的底氣:包裝、代工全包,還有長約撐腰

宏全是許多台灣與全球品牌的飲料包裝與灌裝代工夥伴,包含 PET 瓶胚、瓶蓋、標籤、熱灌裝、無菌包裝技術等,全部一條龍服務。也因為這種垂直整合,加上設備投資規模大,宏全與客戶所簽的合約都很長。

-

最短 5 年、最常甚至長達 30 年

-

訂單穩定、回本可預期,毛利變動也比較不劇烈

這種經營模式不只穩定,也讓宏全能夠早早預測幾年後的營收,對投資人來說就是最大的安心感。

宏全的收占比,不受對等關稅影響

宏全(9939)的營收結構:台灣:35%、中國大陸32%、東南亞市場:32%,其餘占比1%。

其中美國地區營收占比僅約 1% 左右,即使川普式的「對等關稅」政策全面實施,對宏全的營收影響可以說是極低。

持續擴產,飲料成為剛性成長,投資跟著火力全開

全球氣溫年年創高,飲料早已從選擇變成剛需。各大品牌不斷推出新品,超商貨架補貨速度明顯加快。宏全在產能吃緊的情況下,2024 與 2025 年的資本支出上看 50 億元,而過去每年平均僅約 30 億,顯示投資規模正大幅拉升以因應需求。配息與體質也持續獲得市場認同,現金股利穩定成長,加上長約保護營收,成為不少長期投資人偏好的存股標的。但宏全的股性與食品股擁有相同特性,往往最佳佈局時間落在每年年底,而第一季則是行情啟動的主升段;等到除權息完成填息後,股價常會轉弱,這點投資人仍須特別留意。

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。

【延伸閱讀】