行政院財政部長莊翠雲。(圖/翻攝自YouTube頻道行政院開麥啦-2直播)

在中國國民黨、台灣民眾黨攜手下,立法院院會20日通過尚達共識的《公職人員選舉罷免法》、《憲法訴訟法》以及《財政收支劃分法》修法,其中《財劃法》修法目前引起的爭議最大。行政院今(23)日針對新版《財劃法》召開說明記者會,財政部長莊翠雲表示,修法後,大幅增加中央釋出財源,危及中央財政穩健,也使中央調劑地方盈虛與推動各項重大建設能力受限,另修正後水平分配偏重人口及營利事業營業額指標,將擴大城鄉差距。主計總處主計長陳淑姿亦指出,修法後中央政府每年將減少經常性收入3,753億元,而在地方自有財源大幅增加後,再要求保障一般性補助款金額並不合理。此外,基於錢隨事權移轉原則,中央承接之省府業務,應一併移回各地方政府辦理,且未來各部會計畫型補助款將優先檢討回歸地方或提高自籌款比率因應。

政院發言人李慧芝表示,很遺憾此次在野黨未經充分討論,且未取得中央與地方政府的共識,倉促完成財劃法三讀通過。按照地方制度法規定,包括社會福利、教育文化、水利、交通及警政等均屬於地方自治事項,應由其自有財源優先編列預算支應,但中央深知各縣市自行籌措財源能力不同,為減輕財政能力不佳的地方負擔,中央透過一般性補助款、各部會計畫型補助款、前瞻基礎建設計畫等,協助地方公共托育、教育、交通、照顧醫療等各面向的社會投資及公共建設。

李慧芝指出,近年地方財政收支已轉為賸餘,長短期債務也逐漸減少,也因此行政院卓榮泰院長先前強調現行財劃法是行政院最有把握執行的版本。這些年持續有修正財劃法的呼聲,行政院始終保持開放態度,但凝聚共識需要時間,財政部也持續與地方政府溝通,希望能廣納建言,但在野黨在未取得共識之前,即強行完成三讀程序,因此行政院必須負責任的提醒,此次通過的財劃法版本將造成的問題,以及哪些推動中的政策與計畫將被迫延期或中斷。

財政部長莊翠雲接續在說明時表示,財劃法修正攸關國家財政資源重分配,應要審慎推動,通盤審視事權劃分、財政情勢與調整機制的公平性及合理性,並爭取最大共識,以滿足地方財政需求及落實地方自治,同時維護中央財政規劃能力及中央財政韌性。莊部長強調,倉促修法是貿然改變現有財政秩序,恐是另一個分配不均的開始,讓再次調整分配更為困難。財政部先前除了蒐集各地方政府對於分配指標的意見之外,也經過多次會議討論,在地方政府所提80多項分配指標中,僅餘3個尚待協商,而各指標權重分配均需進一步討論,逐步形成共識,使修法更合理推動。

莊翠雲指出,財劃法分配分為「垂直分配」及「水平分配」。「垂直分配」是中央政府和地方政府間分配,垂直分配應兼顧各地方政府財政穩健,然而此次修法並未納入,同時也未考量事權劃分,僅從中央大幅釋出財源,將造成中央與地方財政不平衡現象。

莊翠雲進一步說,近年中央積極支援地方財政,透過中央統籌分配稅款及一般性補助款、計畫型補助款挹注地方財政,地方收支已由101年短絀589億元,至112年度賸餘高達648億元,財政大幅改善。114年度中央支援地方1兆151億元,較103年度5,486億元成長85%,修法再增釋3,753億元,衝擊中央施政能量,影響整體經建發展、社會福利及國防安全等中央施政,再加上此次修法第30條規定,一般性補助款不得少於修正施行前一年度預算編列,導致部分地方政府所獲配財源將超出歲出所需,換言之,地方政府完全不需自籌財源,只要中央挹注就足以支應,地方政府則不積極努力於財政及籌措財源,恐為消化預算而支出浮濫,對於整體財政紀律將有不良影響。

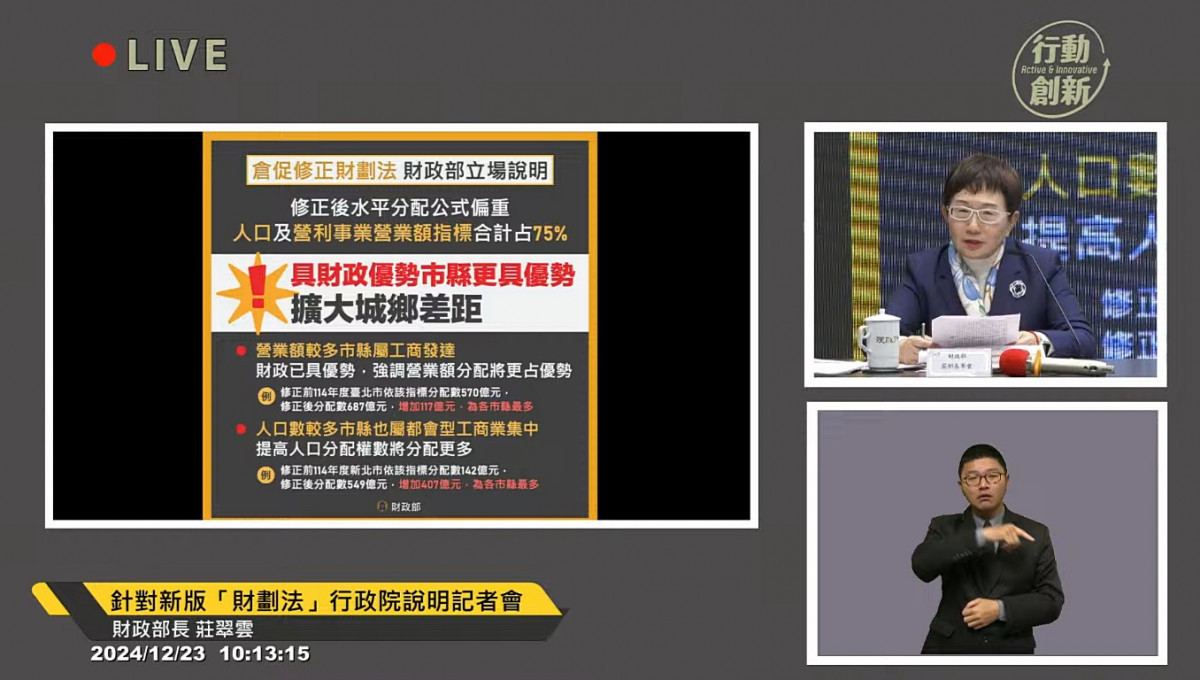

莊翠雲另表示,「水平分配」是各地方政府間分配。各地方工商發展條件、自然環境不同,因此其所能獲得財政及自籌財源存有極大差距,而中央統籌分配稅款最大功能是調劑財政盈虛,以均衡區域發展。政府水平分配要具合理性,必須包括強化財政努力、兼顧基本建設需求、發揮均衡區域發展功能,但此次立法院三讀通過的財劃法修正案,水平分配權重45%偏重於人口,營利事業營業額占30%權重,兩項指標合計達到75%,同時部分分配指標語義不夠明確,甚至有邏輯性問題。財政部在自行假設條件下,進行初步試算,認為此分配結果只有擴大城鄉差距,並不符合調劑財政盈虛原則。

莊翠雲指出,營利事業營業額較高地方,必定是工商業發達地區,其財政本身具有優勢,因此強調營利事業營業額分配,將讓財政優勢縣市更具優勢。舉例而言,修法前,114年度台北市依該指標分配數為570億元,修法後,分配數達687億,增加117億元,居全國最高;其他地方如宜蘭縣14億元、苗栗縣36億元、南投縣15億元、台東縣3億元,城鄉差距的分配數差距之大,無法達到均衡地方發展及調劑財政盈虛功能。

莊翠雲進一步表示,人口數分配權重達45%,而人口較多縣市,通常是工商業發達地區,工商業愈發達,人口愈集中。營利事業營業額權數調高,人口數分配權數又調高至45%,分配就更為有利。例如,修正前,114年度新北市在該指標分配數為142億元,修正後分配數為549億元,增加407億元,相較其他人口較少地方,工商業發達未如此蓬勃的地方,差距更為擴大。此外,此次修法未考慮人口結構中65歲以上長者及14歲以下學童等特定族群的公共服務成本,無法合理反映地方財政需求,應對不同年齡層設置加權調整係數,體現人口結構對施政支出的影響,提升分配公式的公平性與合理性。

莊翠雲也指出,此次修法以土地面積作為10%權重的單一指標,但未區分「農業用地」與「建築用地」的財政能力。農業用地無地價稅收入,且交易頻率低,對地方財政貢獻有限;相較之下,都市建地地價稅、土地增值稅及房屋稅收入較高,對地方財政支撐力更強。莊部長說,應根據土地使用分區設置不同加權調整係數數,並納入農業就業人口及農業產值等相關指標,完善分配機制,促進區域均衡發展。

莊翠雲強調,統籌分配稅款的功能在於調劑地方財政盈虛,實現區域均衡發展。然而,此次修法未能全面落實該目標,無論是指標項目、分配權數或加權調整係數設計,均需進一步細緻討論、凝聚共識,方能讓分配公式更加合理。莊部長說,未來財政部將持續會同主計總處共同審視此次修法對於中央施政窒礙之處,並期盼在後續推動修法時,充分納入地方政府意見,務求修法內容能更合理、有利於國家長遠發展,為全國各地創造更均衡的發展機會。

隨後,行政院主計總處主計長陳淑姿表示,精省前中央與地方歲入比重為60.1%及39.9%(直轄市及縣市28.9%、台灣省政府11%),精省是中央接收省府業務及支出,中央連同省府計71.1%,直轄市及縣市28.9%;精省後,中央雖承接省府稅課收入等1,505億元,但也承接相關支出2,892億元,收支併同考量後,中央入不敷出達1,387億元,中央並未因精省而獲益。

陳淑姿指出,精省後以114年度為例,中央及地方歲入總計4兆1,809億元,包括中央3兆1,534億元,占75.4%;直轄市及縣市1兆275億元,占24.6%,如按精省前的分配比例,中央須釋出4.3%,計1,798億元,但一般性補助款已編列2,501億元,占6%,高出1.7個百分點。此次財劃法修法後,中央必須釋出財源高達3,753億元,佔整體歲入9%,該法並要求維持中央對地方政府的一般性補助款2,501億元,占6%,二者合計15%。相較之下,地方自有財源大幅增加,精省後由中央所接收的省政府業務,卻未回歸地方政府辦理,實有諸多不合理之處。

陳淑姿強調,財劃法修法後,地方自有財源將大幅增加,甚至部分縣市獲配中央統籌分配稅款及一般性補助款已大於今(113)年度歲出預算規模,無須再自籌財源。基於「錢隨事權移轉」原則,中央所承接的原省府業務包括老農津貼、勞健保費、省立學校與醫院等,亦應一併移回各地方政府辦理。主計長也強調,修法後中央政府每年將減少經常性收入3,753億元,只能透過相對縮減歲出規模因應,因此非依法律義務支出之其餘歲出1兆3,181億元,須刪減約28%,屆時撥補勞保基金、中央擴大租金補貼及興辦社宅專案計畫、少子女化對策、治安維護、健保財務協助方案等攸關民生的重要政策,以及公共建設與科技發展經費都將受到影響。

陳淑姿表示,為均衡臺灣各地發展,中央政府透過「均衡臺灣重大基礎建設計畫」,以提升相關公共建設經費補助方式,整體性規劃並協助地方政府推動重大建設,包括鐵路建設、捷運建設、公路建設、水資源開發、觀光及農業等基礎建設,未來年度仍需持續投注相當預算資源,倘無相關預算支應,將嚴重影響台灣未來均衡發展。修法後地方自有財源增加、財政能力也將增加,針對育兒津貼、汙水下水道建設等各部會計畫型補助款,中央未來將優先檢討回歸地方辦理或提高自籌款比率。