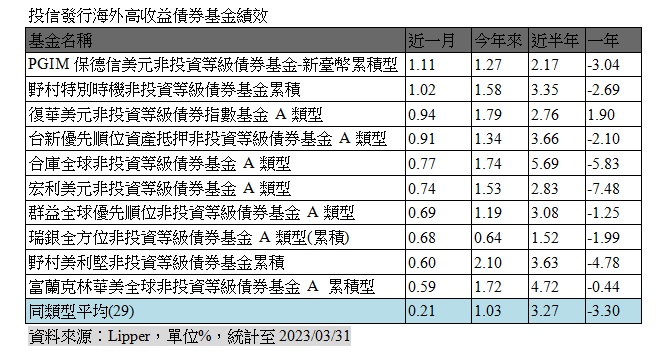

非投資等級債今年有望鹹魚翻生!保德信指出,通膨是今年貨幣政策的重要變數,不過從物價、聯準會官員談話觀察,中期政策利率大幅上行的壓力降低,有助減緩美債波動,美國非投資級債壓力亦將逐步減緩,且觀察去年美國非投等債年度出現負報酬,而近20年來美非投等債從未出現連續兩年負報酬,預期今年相關標的有望由負轉正,繳出不錯的反彈成績。

PGIM保德信美元非投資等級債券基金經理人張世民指出,自2002年以來,美國非投資等級債僅有5次年度負報酬,最近一次為去年的-11.2%,跌幅為史上第二高,僅次於2008年金融海嘯的-26.2%,然進一步檢視當出現年度負報酬的隔年,美國非投等債不僅不曾連續兩年出現負報酬,甚至能繳出雙位數的彈升表現,目前美國非投等債僅反彈3.6%,與歷年雙位數的彈幅相較仍有長足的成長空間,顯見經歷去年的超跌,今年有機會見到值得期待的投資契機。

至於市場擔憂升息可能導致違約率上升,張世民說明,BofA對未來一年美國非投資級債違約率已由高峰修正至約3.7%,從歷史經驗分析,非投資等級債與美國公債的利差代表市場情緒,且往往先行反應,由於目前市場已經反映多數負面訊息,預料後續利差再大幅攀升空間有限。

再者,張世民表示,縱使升息對企業的影響將逐步顯現,美國非投資級債違約率將進一步走揚,信用利差亦將進一步拓寬,惟過往美國非投等債違約風險多來自於體質較差的CCC級債券,BB及B級債券違約率多數期間不超過1%,加上目前美國非投資級債當中,CCC級債券占比僅13%,較高評等的BB及B級債券各占49%、38%,顯見整體風險可控,慎選債券仍可創造美國非投資級債的投資機會。

張世民建議,若擔心美國非投等債波動風險仍大,近期可透過相對分散持有策略,避免單一產業或公司產生的風險,同時持續降低低信評曝險,避免持有較高比重CCC或以下評級的美國非投等債基金,若遇到市場修正,則可逢低加碼具投資價值的券次。

【延伸閱讀】